ĪĪĪĪŪ░čį

ĪĪĪĪ╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)į┌ųąć°(gu©«)š²╠Äė┌┐ņ╦┘░l(f©Ī)š╣ļAČ╬Ż¼š■▓▀���Īó┘Y▒Š�����Īó╝╝ąg(sh©┤)║═╩ął÷(ch©Żng)ąĶŪ¾Ą─ģf(xi©”)═¼ū„ė├��Ż¼š²═Ųäė(d©░ng)ų°«a(ch©Żn)śI(y©©)Ž“Ė³Ė▀īė┤╬▀~▀M(j©¼n)���Ż¼×ķųąć°(gu©«)─╦ų┴╚½Ū“Ą─┐Ų╝╝Ė’├³║═«a(ch©Żn)śI(y©©)╔²╝ē(j©¬)žĢ½I(xi©żn)┴”┴┐ĪŻęįŽ┬╩Ū▀\(y©┤n)ė├ųą═ČŅÖå¢(w©©n)įŁäō(chu©żng)Ą─╬Õę¬╦ž─Ż╩Į����Ż¼Å─š■▓▀Īó┘Y▒Š���Īó╝╝ąg(sh©┤)�ĪóŲ¾śI(y©©)Īóė├æ¶(h©┤)╬ÕéĆ(g©©)ĮŪČ╚ī”(du©¼)╝»│╔ļŖ┬ĘąąśI(y©©)░l(f©Ī)š╣“ī(q©▒)äė(d©░ng)ę“╦žĄ─įö╝Ü(x©¼)Ęų╬÷Ż║

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢(w©©n)ī”(du©¼)╝»│╔ļŖ┬ĘąąśI(y©©)░l(f©Ī)š╣“ī(q©▒)äė(d©░ng)╬Õ┴”─Żą═Ęų╬÷

ĪĪĪĪ┘Y┴ŽüĒ(l©ói)į┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪĪę╗�Īóš■▓▀ĮŪČ╚

ĪĪĪĪŻ©ę╗Ż®š■▓▀┴”Č╚

ĪĪĪĪųąć°(gu©«)š■Ė«Ė▀Č╚ųžęĢ╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣���Ż¼ęčĮø(j©®ng)│÷┼_(t©ói)┴╦ę╗ŽĄ┴ąš■▓▀ęį┤┘▀M(j©¼n)įō«a(ch©Żn)śI(y©©)Ą─┐ņ╦┘│╔ķL(zh©Żng)ĪŻš■▓▀ų„ę¬╝»ųąį┌╠ß╣®čą░l(f©Ī)ų¦│ų�����Īó╝ėÅŖ(qi©óng)«a(ch©Żn)śI(y©©)µ£Ą─š¹║Ž�Īóā×(y©Łu)╗»╩ął÷(ch©Żng)Łh(hu©ón)Š│�Īó═Ųäė(d©░ng)«a(ch©Żn)śI(y©©)┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą╚ĘĮ├µ����ĪŻ

ĪĪĪĪš■Ė«į┌╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─š■▓▀ų¦│ų▒Ē¼F(xi©żn)į┌ČÓéĆ(g©©)īė├µ���Ż¼░³└©žö(c©ói)š■ča(b©│)┘N���ĪóČÉ╩šā×(y©Łu)╗▌����ĪóĮ╚┌ų¦│ųĄ╚���Ż¼ų╝į┌ĮĄĄ═Ų¾śI(y©©)▀M(j©¼n)╚ļ╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─ķT(m©”n)Öæ��Ż¼╣─äŅ(l©¼)╔ńĢ■(hu©¼)┘Y▒Š═Č╚ļ�Ż¼═Ųäė(d©░ng)ą╬│╔ČÓį¬╗»Ą─═Č┘YĖ±ŠųĪŻ

ĪĪĪĪš■Ė«▀ĆÅŖ(qi©óng)š{(di©żo)┴╦╝╝ąg(sh©┤)äō(chu©żng)ą┬┼c«a(ch©Żn)śI(y©©)╔²╝ē(j©¬)Ą─ųžę¬ąį�Ż¼ųŲČ©┴╦ŽÓæ¬(y©®ng)Ą─š■▓▀┤ļ╩®üĒ(l©ói)┤_▒Ż«a(ch©Żn)śI(y©©)╝╝ąg(sh©┤)Ą─▀M(j©¼n)▓ĮŻ¼▓ó╠ß│÷┴╦Į©┴óĮĪ╚½╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)äō(chu©żng)ą┬¾wŽĄĄ─Į©ūh�����ĪŻ

ĪĪĪ�����ĪŻ©Č■Ż®īŹ(sh©¬)ļH═Ų▀M(j©¼n)┴”Č╚

ĪĪĪĪ“╩«╦─╬Õ”Ų┌ķg��Ż¼ųąć°(gu©«)š■Ė«ŽÓ└^░l(f©Ī)▓╝┴╦ę╗ŽĄ┴ą╝»│╔ļŖ┬ĘŽÓĻP(gu©Īn)š■▓▀��ĪŻ└²╚ń����Ż¼2024─Ļ1į┬Ż¼╣żśI(y©©)║═ą┼Žó╗»▓┐Ą╚Ų▀▓┐ķT(m©”n)┬ō(li©ón)║ŽėĪ░l(f©Ī)ĪČĻP(gu©Īn)ė┌═Ųäė(d©░ng)╬┤üĒ(l©ói)«a(ch©Żn)śI(y©©)äō(chu©żng)ą┬░l(f©Ī)š╣Ą─īŹ(sh©¬)╩®ęŌęŖ(ji©żn)ĪĘ��Ż¼ĻP(gu©Īn)ė┌│¼┤¾ęÄ(gu©®)─Żą┬ą═ųŪ╦Ńųąą─▓┐Ęų╠ߥĮŻ¼╝ė┐ņ═╗ŲŲGPUąŠŲ¼��Īó╝»╚║Ą═Ģr(sh©¬)čė╗ź▀BŠW(w©Żng)Įj(lu©░)��Īó«Éśŗ(g©░u)┘Yį┤╣▄└ĒĄ╚╝╝ąg(sh©┤)�Ż¼Į©įO(sh©©)│¼┤¾ęÄ(gu©®)─ŻųŪ╦Ńųąą─Ż¼ØM(m©Żn)ūŃ┤¾─Żą═Ą³┤·ė¢(x©┤n)ŠÜ║═æ¬(y©®ng)ė├═Ų└ĒąĶŪ¾�����ĪŻ2024─Ļ5į┬�����Ż¼ųąčļŠW(w©Żng)ą┼▐k�Īó╩ął÷(ch©Żng)▒O(ji©Īn)╣▄┐éŠų�Īó╣żśI(y©©)║═ą┼Žó╗»▓┐┬ō(li©ón)║ŽėĪ░l(f©Ī)ĪČą┼Žó╗»ś╦(bi©Īo)£╩(zh©│n)Į©įO(sh©©)ąąäė(d©░ng)ėŗ(j©¼)äØŻ©2024-2027─ĻŻ®ĪĘŻ©ęįŽ┬║å(ji©Żn)ĘQ(ch©źng)“ąąäė(d©░ng)ėŗ(j©¼)äØ”Ż®Ż¼╠ß│÷Ż║ć·└@╝»│╔ļŖ┬ĘĻP(gu©Īn)µIŅI(l©½ng)ė“��Ż¼╝ė┤¾Ž╚▀M(j©¼n)ėŗ(j©¼)╦ŃąŠŲ¼����Īóą┬ą═┤µā”(ch©│)ąŠŲ¼ĻP(gu©Īn)µI╝╝ąg(sh©┤)ś╦(bi©Īo)£╩(zh©│n)╣źĻP(gu©Īn)Ż¼═Ų▀M(j©¼n)╚╦╣żųŪ─▄ąŠŲ¼�����Īó▄ć(ch©ź)ė├ąŠŲ¼ĪóŽ¹┘M(f©©i)ļŖūėė├ąŠŲ¼Ą╚æ¬(y©®ng)ė├ś╦(bi©Īo)£╩(zh©│n)čąųŲ�ĪŻ▀@ą®š■▓▀Ą─░l(f©Ī)▓╝╣▓═¼ĀI(y©¬ng)įņ┴╦ėą└¹ė┌╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)┼Ņ▓¬░l(f©Ī)š╣Ą─┴╝║├Łh(hu©ón)Š│ĪŻ

ĪĪĪĪłD▒ĒŻ║ć°(gu©«)╝ęīė├µ╝»│╔ļŖ┬ĘąąśI(y©©)š■▓▀╝░ųž³c(di©Żn)ā╚(n©©i)╚▌ĮŌūx

ĪĪĪĪ┘Y┴ŽüĒ(l©ói)į┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

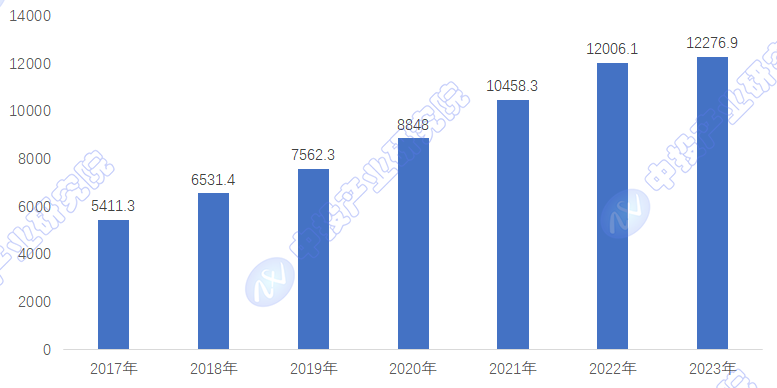

ĪĪĪĪļSų°š■▓▀Ą─░l(f©Ī)▓╝����Ż¼ųąć°(gu©«)╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣║═ć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”’@ų°╠ß╔²ĪŻ2023─Ļ���Ż¼╚½Ū“░ļī¦(d©Żo)¾wąąśI(y©©)Įø(j©®ng)Üv┴╦ę╗Č╬▓©×æ▓╗¾@Ą─Ģr(sh©¬)Ų┌����Ż¼┐éõN(xi©Īo)╩█Ņ~×ķ5,268ā|├└į¬�����Ż¼ŽÓ▒╚ė┌2022─ĻĄ─5,741ā|├└į¬����Ż¼Ž┬ĮĄ┴╦8.2%ĪŻĘ┤ė^(gu©Īn)ųąć°(gu©«)╩ął÷(ch©Żng)����Ż¼2023─Ļ╬ęć°(gu©«)╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)õN(xi©Īo)╩█ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ12276.9ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)2.3%ĪŻ

ĪĪĪĪłD▒ĒŻ║2017-2023ųąć°(gu©«)╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)õN(xi©Īo)╩█Ņ~

ĪĪĪĪå╬╬╗Ż║ā|į¬

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųąć°(gu©«)░ļī¦(d©Żo)¾wąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)����Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪ▒M╣▄š■▓▀ų¦│ų┴”Č╚┤¾Ż¼Ą½╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)į┌īŹ(sh©¬)ļH═Ų▀M(j©¼n)ųą╚į├µ┼Rę╗ą®╠¶æ(zh©żn)��ĪŻ╔ą╬┤ą╬│╔Å─įO(sh©©)ėŗ(j©¼)čą░l(f©Ī)����ĪóųŲįņ╝ė╣żĄĮĮKČ╦æ¬(y©®ng)ė├Ą─═Ļš¹«a(ch©Żn)śI(y©©)µ£Ż¼ęŌ╬Čų°¼F(xi©żn)ėąĄ─╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)─Ż╩Į╔ą▓╗─▄ØM(m©Żn)ūŃ╩ął÷(ch©Żng)ī”(du©¼)Ė▀ąį─▄����ĪóČÓ╣”─▄ąŠŲ¼Ą─ąĶŪ¾����ĪŻ

ĪĪĪĪīŹ(sh©¬)ļH═Ų▀M(j©¼n)ųąŻ¼ąĶę¬╝»│╔ļŖ┬ĘųŲįņŲ¾śI(y©©)╠ß╔²╣ż╦ć╦«ŲĮ�����Ż¼┼cŲõ╦¹ŽÓĻP(gu©Īn)«a(ch©Żn)śI(y©©)╚ńļŖūė�����Īó═©ą┼ĪóŲ¹▄ć(ch©ź)Ą╚╔ŅČ╚╚┌║Ž����Ż¼ęį╝░ĄžĘĮš■Ė«Ą─š■▓▀║═┘YĮų¦│ųĪŻ▀@▒Ē├„���Ż¼ļm╚╗š■▓▀Łh(hu©ón)Š│┴╝║├�Ż¼Ą½ę¬īŹ(sh©¬)¼F(xi©żn)╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─╚½├µ┬õĄž���Ż¼▀ĆąĶę¬ĮŌøQ░³└©╝╝ąg(sh©┤)���Īó┘YĮĪó╩ął÷(ch©Żng)£╩(zh©│n)╚ļĄ╚ČÓĘĮ├µĄ─å¢(w©©n)Ņ}���ĪŻ

ĪĪĪĪČ■����Īó┘Y▒ŠĮŪČ╚

ĪĪĪĪļSų°öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ą─╝ė╦┘����Ż¼╝»│╔ļŖ┬ĘŻ©ICŻ®«a(ch©Żn)śI(y©©)ū„×ķą┼Žó╝╝ąg(sh©┤)Ą─║╦ą─Ż¼Ųõ╩ął÷(ch©Żng)Øō┴”║═æ(zh©żn)┬įĄž╬╗ė·░l(f©Ī)═╣’@�Ż¼╬³ę²┴╦┘Y▒Š╩ął÷(ch©Żng)Ą─Ė▀Č╚ĻP(gu©Īn)ūó║═ĘeśOģó┼c�����ĪŻ

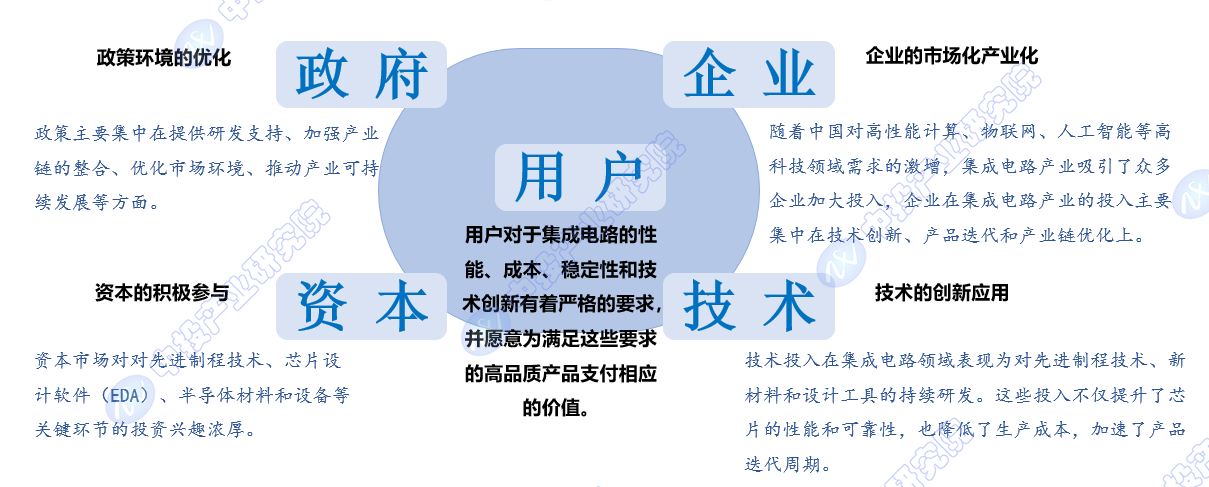

ĪĪĪ�����ĪŻ©ę╗Ż®┘Y▒ŠšJ(r©©n)┐╔Č╚

ĪĪĪĪ╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)ę“Ųõį┌═©ą┼�Īóėŗ(j©¼)╦Ń���ĪóŲ¹▄ć(ch©ź)ļŖūė���Īó╬’┬ō(li©ón)ŠW(w©Żng)Ą╚ŅI(l©½ng)ė“Ą─▓╗┐╔╠µ┤·ąįŻ¼ęč│╔×ķ┘Y▒ŠūĘųĄ─¤ß³c(di©Żn)�ĪŻ┘Y▒Š╩ął÷(ch©Żng)ī”(du©¼)╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─äō(chu©żng)ą┬─▄┴”Īó«a(ch©Żn)ŲĘĄ³┤·╦┘Č╚ęį╝░╩ął÷(ch©Żng)æ¬(y©®ng)ė├Ū░Š░│ųėąłį(ji©Īn)Č©ą┼ą─��Ż¼ė╚Ųõ╩Ūī”(du©¼)Ž╚▀M(j©¼n)ųŲ│╠╝╝ąg(sh©┤)��ĪóąŠŲ¼įO(sh©©)ėŗ(j©¼)▄ø╝■Ż©EDAŻ®��Īó░ļī¦(d©Żo)¾w▓─┴Ž║═įO(sh©©)éõĄ╚ĻP(gu©Īn)µIŁh(hu©ón)╣Ø(ji©”)Ą─═Č┘Y┼d╚żØŌ║±�ĪŻ

ĪĪĪ����ĪŻ©Č■Ż®īŹ(sh©¬)ļH═Č┘Y┴”Č╚

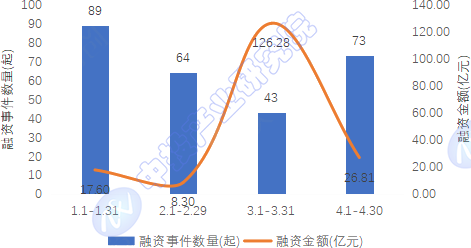

ĪĪĪĪĮ³─ĻüĒ(l©ói)�Ż¼╝»│╔ļŖ┬ĘąąśI(y©©)Ą─ĒŚ(xi©żng)─┐═Č┘YĮ©įO(sh©©)╗Ņ▄S����ĪŻ└²╚ńŻ¼2024─Ļ5į┬5╚š���Ż¼Ń~┴ĻĮø(j©®ng)Ø·(j©¼)╝╝ąg(sh©┤)ķ_(k©Īi)░l(f©Ī)ģ^(q©▒)Ž¹Žó’@╩Š��Ż¼Ń~┴Ļ│×├„░ļī¦(d©Żo)¾w╝╝ąg(sh©┤)ėąŽ▐╣½╦Š╝»│╔ļŖ┬ĘĘŌčb£y(c©©)įćčą░l(f©Ī)╝░«a(ch©Żn)śI(y©©)╗»ĒŚ(xi©żng)─┐ę╗Ų┌ęčīŹ(sh©¬)¼F(xi©żn)─Ļ«a(ch©Żn)ĘŌčb24ā|ŅwąŠŲ¼����Ż¼š²═Ųäė(d©░ng)Č■Ų┌Į©įO(sh©©)��ĪŻ2024─Ļ5į┬8╚š�Ż¼─Ļ«a(ch©Żn)60╚f(w©żn)Ų¼8ėó┤ńą┬─▄į┤░ļī¦(d©Żo)¾wŠ¦łAąŠŲ¼ųŪįņʧ╗»ł@ĒŚ(xi©żng)─┐į┌īÄŽ─╩»ūņ╔Į╩ąš²╩Į┬õĄžäė(d©░ng)╣żĪŻ2024─Ļ5į┬9╚š�Ż¼šŃĮŁ║■ų▌─Ž╠½║■ą┬ģ^(q©▒)╣▄└Ē╬»åTĢ■(hu©¼)║═░▓╗šį┤ąŠ╬óļŖūėėąŽ▐ž¤(z©”)╚╬╣½╦ŠŻ©ęįŽ┬║å(ji©Żn)ĘQ(ch©źng)į┤ąŠ╬óļŖūėŻ®┼eąąį┤ąŠ╬óļŖūė─Ļ«a(ch©Żn)20ā|ų╗▄ć(ch©ź)ęÄ(gu©®)╝ē(j©¬)ąŠŲ¼ųŪįņĒŚ(xi©żng)─┐║×╝sāx╩ĮĪŻ

ĪĪĪĪ┤╦═Ō����Ż¼╝»│╔ļŖ┬ĘąąśI(y©©)ā╚(n©©i)Ą─Ų¾śI(y©©)╚┌┘Y╗Ņäė(d©░ng)ę▓╩«Ęų╗Ņ▄SĪŻ╚ń2024─Ļ4į┬����Ż¼ąŪ╦╝ą¹▓╝═Ļ│╔│¼5ā|į¬B▌å╚┌┘Y��Ż¼įō▌å═Č┘YĘĮ░³└©ųąļŖöĄ(sh©┤)ō■(j©┤)╗∙Į��ĪóČ”Ģ¤ŽŃĖ█╗∙Į���Īó╦{(l©ón)Č▄╣ŌļŖĪó╚Aäō(chu©żng)┘Y▒Š�����Īó└╩ØÖ(r©┤n)└¹ĘĮ��Īó┼dČ”╗∙Į���ĪóšŃĮŁ└ū┐╔░─Ą╚���Ż¼└Ž╣╔¢|╬ų┘xäō(chu©żng)═Č└^└m(x©┤)ūĘ╝ė═Č┘YĪŻ

ĪĪĪĪłD▒ĒŻ║2024─Ļ╚½ć°(gu©«)╝»│╔ļŖ┬ĘĘųį┬╚┌┘YŪķør

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║╗╩»äō(chu©żng)įņ«a(ch©Żn)śI(y©©)öĄ(sh©┤)ō■(j©┤)ųąą─��Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪŠC║ŽüĒ(l©ói)┐┤���Ż¼╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)æ{ĮĶŲõ║╦ą─╝╝ąg(sh©┤)Ą─Ąž╬╗║═ÅVķ¤Ą─æ¬(y©®ng)ė├Ū░Š░���Ż¼ęčĮø(j©®ng)│╔×ķ┘Y▒ŠĖé(j©¼ng)ŽÓ▓╝ŠųĄ─Į╣³c(di©Żn)ĪŻļSų°╝╝ąg(sh©┤)äō(chu©żng)ą┬║═╩ął÷(ch©Żng)ąĶŪ¾Ą─▓╗öÓ═Ųäė(d©░ng)�Ż¼ŅA(y©┤)ėŗ(j©¼)╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)īó│ų└m(x©┤)╬³ę²┤¾ęÄ(gu©®)─Ż┘Y▒Šūó╚ļŻ¼═Ųäė(d©░ng)«a(ch©Żn)śI(y©©)µ£╔ŽŽ┬ė╬Ą─ģf(xi©”)═¼░l(f©Ī)š╣��Ż¼╝ė╦┘«a(ch©Żn)śI(y©©)Ą─╔²╝ē(j©¬)║═╚½Ū“╗»▓ĮĘź��ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩Ū���Ż¼╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣ļx▓╗ķ_(k©Īi)š■▓▀ų¦│ų���Īóčą░l(f©Ī)═Č╚ļ║═╚╦▓┼┼ÓB(y©Żng)Ż¼┘Y▒Š╩ął÷(ch©Żng)Ą─╗Ņ▄S═Č┘Yīó▀M(j©¼n)ę╗▓Įų·┴”▀@ą®ĻP(gu©Īn)µIę¬╦žĄ─ā×(y©Łu)╗»┼õų├�Ż¼×ķ╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─ķL(zh©Żng)Ų┌Ę▒śsĄņČ©łį(ji©Īn)īŹ(sh©¬)╗∙ĄA(ch©│)ĪŻ

ĪĪĪĪ╚²�Īó╝╝ąg(sh©┤)ĮŪČ╚

ĪĪĪĪ╝╝ąg(sh©┤)╩Ū╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)│ų└m(x©┤)░l(f©Ī)š╣Ą─║╦ą─“ī(q©▒)äė(d©░ng)┴”Ż¼╝»│╔ļŖ┬Ęū„×ķ¼F(xi©żn)┤·ą┼Žó╝╝ąg(sh©┤)Ą─╗∙ĄA(ch©│)����Ż¼Ųõ╝╝ąg(sh©┤)äō(chu©żng)ą┬║═▀M(j©¼n)▓Į╔Ņ┐╠ė░Ēæų°ųąć°(gu©«)┐Ų╝╝░µłDĪŻį┌öĄ(sh©┤)ūų╗»Ģr(sh©¬)┤·���Ż¼╝»│╔ļŖ┬ĘĄ─įO(sh©©)ėŗ(j©¼)�����ĪóųŲįņ║═æ¬(y©®ng)ė├╝╝ąg(sh©┤)Ą─▓╗öÓĖ’ą┬����Ż¼š²═Ųäė(d©░ng)ų°ļŖūėįO(sh©©)éõŽ“ų°Ė³ąĪĪóĖ³┐ņ���ĪóĖ³╣Ø(ji©”)─▄Ą─ĘĮŽ“░l(f©Ī)š╣��ĪŻ

ĪĪĪ���ĪŻ©ę╗Ż®╝╝ąg(sh©┤)═Č╚ļ

ĪĪĪĪ╝╝ąg(sh©┤)═Č╚ļį┌╝»│╔ļŖ┬ĘŅI(l©½ng)ė“▒Ē¼F(xi©żn)×ķī”(du©¼)Ž╚▀M(j©¼n)ųŲ│╠╝╝ąg(sh©┤)Īóą┬▓─┴Ž║═įO(sh©©)ėŗ(j©¼)╣żŠ▀Ą─│ų└m(x©┤)čą░l(f©Ī)�����ĪŻ▀@ą®═Č╚ļ▓╗āH╠ß╔²┴╦ąŠŲ¼Ą─ąį─▄║═┐╔┐┐ąį�����Ż¼ę▓ĮĄĄ═┴╦╔·«a(ch©Żn)│╔▒Š�����Ż¼╝ė╦┘┴╦«a(ch©Żn)ŲĘĄ³┤·ų▄Ų┌�ĪŻ└²╚ńŻ¼śOūŽ═Ō╣Ō┐╠Ż©EUVŻ®╝╝ąg(sh©┤)Ą─ę²╚ļ��Ż¼╩╣Ą├╝{├ū╝ē(j©¬)ųŲ│╠╣Ø(ji©”)³c(di©Żn)Ą─┴┐«a(ch©Żn)│╔×ķ┐╔─▄��Ż¼śO┤¾Ąž╠ß╔²┴╦Š¦¾w╣▄├▄Č╚║═ąŠŲ¼ąį─▄����ĪŻ

ĪĪĪĪŻ©Č■Ż®╝╝ąg(sh©┤)═╗ŲŲ

ĪĪĪĪ╝╝ąg(sh©┤)═╗ŲŲ╩Ū╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ĻP(gu©Īn)µI��ĪŻę╗ĘĮ├µ���Ż¼ą┬▓─┴ŽĄ─╠Į╦„║═æ¬(y©®ng)ė├���Ż¼╚ńSiGeĪóIII-VūÕ╗»║Ž╬’░ļī¦(d©Żo)¾w║═Č■ŠS▓─┴ŽĄ╚���Ż¼×ķĖ▀ąį─▄▀ē▌ŗļŖ┬Ę║═╔õŅlŲ„╝■╠ß╣®┴╦ą┬Ą─┐╔─▄����ĪŻ┴Ēę╗ĘĮ├µŻ¼╚²ŠSČč»B╝╝ąg(sh©┤)Ż©╚ńFinFET���ĪóGAAŻ®Ą─│╔╩ņ����Ż¼═╗ŲŲ┴╦ŲĮ├µĮY(ji©”)śŗ(g©░u)Ą─╬’└ĒśOŽ▐�����Ż¼╩╣ąŠŲ¼─▄ē“į┌Ė³ąĪĄ─┐šķgā╚(n©©i)╝»│╔Ė³ČÓ╣”─▄�����ĪŻ

ĪĪĪĪ╝╝ąg(sh©┤)═╗ŲŲ▀Ć¾w¼F(xi©żn)į┌╝»│╔ļŖ┬ĘįO(sh©©)ėŗ(j©¼)ŅI(l©½ng)ė“���Ż¼╚ń╚╦╣żųŪ─▄╦ŃĘ©┼cė▓╝■╝▄śŗ(g©░u)Ą─╚┌║Ž��Ż¼┤▀╔·┴╦īŻ(zhu©Īn)×ķAIėŗ(j©¼)╦Ńā×(y©Łu)╗»Ą─ąŠŲ¼���Ż¼’@ų°╠ß╔²┴╦╠Ä└Ēą¦┬╩ĪŻ═¼Ģr(sh©¬)�Ż¼Ą═╣”║─įO(sh©©)ėŗ(j©¼)╝╝ąg(sh©┤)Ą─▀M(j©¼n)▓ĮŻ¼ØM(m©Żn)ūŃ┴╦╬’┬ō(li©ón)ŠW(w©Żng)����Īó┐╔┤®┤„įO(sh©©)éõĄ╚ą┬┼d╩ął÷(ch©Żng)ī”(du©¼)└m(x©┤)║Į─▄┴”║═▒ŃöyąįĄ─Ė▀ę¬Ū¾�����ĪŻ

ĪĪĪĪ┤╦═Ō���Ż¼Ž╚▀M(j©¼n)ĘŌčb╝╝ąg(sh©┤)Ą─äō(chu©żng)ą┬����Ż¼╚ńĄ╣čbąŠŲ¼Īó╔╚│÷ą═ĘŌčb║═ŽĄĮy(t©»ng)╝ē(j©¬)ĘŌčbŻ©SiPŻ®���Ż¼╩╣Ą├ąŠŲ¼ų«ķg─▄ē“?q©▒)Ź¼F(xi©żn)Ė³Šo├▄Ą─╝»│╔���Ż¼╠ßĖ▀┴╦ŽĄĮy(t©»ng)ąį─▄Ą─═¼Ģr(sh©¬)£p╔┘┴╦│▀┤ń║═╣”║─ĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷����Ż¼╝╝ąg(sh©┤)═Č╚ļ║═╝╝ąg(sh©┤)═╗ŲŲ╩Ū╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ĻP(gu©Īn)µIĪŻ═©▀^(gu©░)▓╗öÓĄ─╝╝ąg(sh©┤)äō(chu©żng)ą┬����Ż¼╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)─▄ē“╠ß╣®Ė³Ė▀ą¦ĪóĖ³ųŪ─▄Ą─ĮŌøQĘĮ░ĖŻ¼═Ųäė(d©░ng)┴╦ą┼Žó╔ńĢ■(hu©¼)Ą─│ų└m(x©┤)▀M(j©¼n)▓Į�Ż¼═¼Ģr(sh©¬)ę▓×ķųąć°(gu©«)┐Ų╝╝╔·æB(t©żi)Ą─äō(chu©żng)ą┬║═┐╔│ų└m(x©┤)░l(f©Ī)š╣╠ß╣®┴╦ÅŖ(qi©óng)┤¾Ą─äė(d©░ng)┴”ĪŻ

ĪĪĪĪ╦─�ĪóŲ¾śI(y©©)ĮŪČ╚

ĪĪĪĪ╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)ū„×ķą┼Žó╝╝ąg(sh©┤)║═öĄ(sh©┤)ūųĮø(j©®ng)Ø·(j©¼)Ą─╗∙╩»Ż¼ī”(du©¼)═Ųäė(d©░ng)ųąć°(gu©«)┐Ų╝╝░l(f©Ī)š╣║═«a(ch©Żn)śI(y©©)╔²╝ē(j©¬)Š▀ėą┼eūŃ▌pųžĄ─ū„ė├���ĪŻļSų°ųąć°(gu©«)ī”(du©¼)Ė▀ąį─▄ėŗ(j©¼)╦Ń�����Īó╬’┬ō(li©ón)ŠW(w©Żng)�����Īó╚╦╣żųŪ─▄Ą╚Ė▀┐Ų╝╝ŅI(l©½ng)ė“ąĶŪ¾Ą─╝żį÷�����Ż¼╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)╬³ę²┴╦▒ŖČÓŲ¾śI(y©©)╝ė┤¾═Č╚ļ����Ż¼║Ł╔wąŠŲ¼įO(sh©©)ėŗ(j©¼)����ĪóųŲįņ�����ĪóĘŌčb£y(c©©)įć║═æ¬(y©®ng)ė├ķ_(k©Īi)░l(f©Ī)Ą╚╚½«a(ch©Żn)śI(y©©)µ£Łh(hu©ón)╣Ø(ji©”)���ĪŻ

ĪĪĪĪŻ©ę╗Ż®Ų¾śI(y©©)═Č╚ļ

ĪĪĪĪŲ¾śI(y©©)į┌╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─═Č╚ļų„ę¬╝»ųąį┌╝╝ąg(sh©┤)äō(chu©żng)ą┬����Īó«a(ch©Żn)ŲĘĄ³┤·║═«a(ch©Żn)śI(y©©)µ£ā×(y©Łu)╗»╔ŽĪŻ╔Žė╬įO(sh©©)ėŗ(j©¼)Łh(hu©ón)╣Ø(ji©”)���Ż¼Ų¾śI(y©©)═©▀^(gu©░)ę²╚ļŽ╚▀M(j©¼n)Ą─EDA╣żŠ▀║═IP║╦Ż¼╠ß╔²ąŠŲ¼įO(sh©©)ėŗ(j©¼)Ą─ą¦┬╩║═Š½Č╚�Ż¼ØM(m©Żn)ūŃ▓╗═¼æ¬(y©®ng)ė├ŅI(l©½ng)ė“?q©▒)”ąŠŲ¼ąį─▄║═╣”║─Ą─ć?y©ón)┐┴ę¬Ū¾ĪŻ

ĪĪĪĪųŲįņČ╦��Ż¼Ų¾śI(y©©)│ų└m(x©┤)╝ė┤¾į┌Ž╚▀M(j©¼n)ųŲ│╠╝╝ąg(sh©┤)╔ŽĄ─čą░l(f©Ī)═Č╚ļ�Ż¼╚ńśOūŽ═Ō╣Ō┐╠Ż©EUVŻ®╝╝ąg(sh©┤)Ż¼ęįīŹ(sh©¬)¼F(xi©żn)╝{├ū╝ē(j©¬)ąŠŲ¼Ą─┴┐«a(ch©Żn)�����ĪŻ═¼Ģr(sh©¬)���Ż¼═©▀^(gu©░)ę²╚ļūįäė(d©░ng)╗»║═ųŪ─▄╗»Ą─╔·«a(ch©Żn)ŠĆ(xi©żn)����Ż¼╠ßĖ▀ąŠŲ¼ųŲįņĄ─┴╝┬╩║═«a(ch©Żn)─▄Ż¼ØM(m©Żn)ūŃ╩ął÷(ch©Żng)ī”(du©¼)Ė▀├▄Č╚�ĪóĖ▀ąį─▄ąŠŲ¼Ą─═·╩óąĶŪ¾ĪŻ

ĪĪĪĪį┌ĘŌčb£y(c©©)įćŅI(l©½ng)ė“�����Ż¼Ų¾śI(y©©)ĘeśO╠Į╦„Ž╚▀M(j©¼n)ĘŌčb╝╝ąg(sh©┤)���Ż¼╚ńŽĄĮy(t©»ng)╝ē(j©¬)ĘŌčbŻ©SiPŻ®║═╔╚│÷ą═ĘŌčbŻ©FOPLPŻ®�Ż¼ęįīŹ(sh©¬)¼F(xi©żn)ąŠŲ¼Ą─ąĪą═╗»��Īó╝»│╔╗»║═Ė▀ąį─▄╗»�����ĪŻ═¼Ģr(sh©¬)����Ż¼Ų¾śI(y©©)▀Ćūóųž┼cŽ┬ė╬æ¬(y©®ng)ė├Ų¾śI(y©©)Ą─Šo├▄║Žū„Ż¼╣▓═¼ķ_(k©Īi)░l(f©Ī)ßśī”(du©¼)╠žČ©æ¬(y©®ng)ė├ł÷(ch©Żng)Š░Ą─Č©ųŲ╗»ąŠŲ¼ĮŌøQĘĮ░Ė�����ĪŻ

ĪĪĪĪŻ©Č■Ż®╩ął÷(ch©Żng)╗»«a(ch©Żn)śI(y©©)╗»▀M(j©¼n)š╣

ĪĪĪĪŲ¾śI(y©©)«a(ch©Żn)─▄Ą─öU(ku©░)Åł║═╩ął÷(ch©Żng)▓╝ŠųĄ─╔Ņ╗»�Ż¼Ę┤ė│┴╦╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─╩ął÷(ch©Żng)╗»«a(ch©Żn)śI(y©©)╗»▀M(j©¼n)š╣ĪŻSEMIŅA(y©┤)ėŗ(j©¼)����Ż¼Å─2022─Ļų┴2024─ĻŻ¼ėąČÓ▀_(d©ó)82ū∙ą┬Į©Š¦łAÅS(ch©Żng)═Č«a(ch©Żn)����Ż¼Ųõųą2022─Ļėą29éĆ(g©©)ĒŚ(xi©żng)─┐Īó2023─Ļėą11éĆ(g©©)ĒŚ(xi©żng)─┐���Īó2024─Ļėą42éĆ(g©©)ĒŚ(xi©żng)─┐Ż¼Ė▓╔w┴╦100mmų┴300mm│▀┤ńĄ─Š¦łA����Ż¼ęį╝░öĄ(sh©┤)╩«ĘN│╔╩ņ║═ŅI(l©½ng)Ž╚Ą─░ļī¦(d©Żo)¾w╣ż╦ć╝╝ąg(sh©┤)Ż¼▒Ē├„┴╦▀@ĘN«a(ch©Żn)─▄öU(ku©░)Åł╩ŪČÓį¬╗»Ą─�����ĪŻųąć°(gu©«)┤¾ĻæĄžģ^(q©▒)ę²ŅI(l©½ng)┴╦▀@ę╗öU(ku©░)Åł����Ż¼2023─ĻĄ─«a(ch©Żn)─▄į÷ķL(zh©Żng)┴╦12%�Ż¼▀_(d©ó)ĄĮ┴╦├┐į┬760╚f(w©żn)Ų¼Š¦łA�Ż¼ŅA(y©┤)ėŗ(j©¼)2024─Ļīóėą18ū∙ą┬Į©Š¦łAÅS(ch©Żng)═Č«a(ch©Żn)Ż¼į÷╦┘īó╠ßĖ▀ų┴13%�Ż¼«a(ch©Żn)─▄ų┴├┐į┬860╚f(w©żn)Ų¼Š¦łAĪŻ

ĪĪĪĪš■▓▀īė├µ�Ż¼Ė„Ąžš■Ė«│÷┼_(t©ói)┴╦ę╗ŽĄ┴ąĘ÷│ųš■▓▀Ż¼░³└©ČÉ╩š£p├Ō����Īóčą░l(f©Ī)ča(b©│)┘N║═«a(ch©Żn)śI(y©©)╗∙ĮįO(sh©©)┴óĄ╚Ż¼ęįĮĄĄ═Ų¾śI(y©©)▀\(y©┤n)ĀI(y©¬ng)│╔▒Š�Ż¼╝ż░l(f©Ī)«a(ch©Żn)śI(y©©)äō(chu©żng)ą┬╗Ņ┴”ĪŻŲ¾śI(y©©)īė├µ�����Ż¼═©▀^(gu©░)▓ó┘Å(g©░u)ųžĮM║═æ(zh©żn)┬į║Žū„���Ż¼╝ė╦┘«a(ch©Żn)śI(y©©)µ£š¹║Ž���Ż¼ą╬│╔Å─įO(sh©©)ėŗ(j©¼)ĄĮųŲįņį┘ĄĮæ¬(y©®ng)ė├Ą─═Ļš¹╔·æB(t©żi)µ£Ż¼╠ß╔²«a(ch©Żn)śI(y©©)Ą─š¹¾wĖé(j©¼ng)ĀÄ(zh©źng)┴”����ĪŻ

ĪĪĪĪļSų°╝╝ąg(sh©┤)Ą─▓╗öÓ▀M(j©¼n)▓Į║═╩ął÷(ch©Żng)ąĶŪ¾Ą─│ų└m(x©┤)öU(ku©░)┤¾��Ż¼╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)ŅA(y©┤)ėŗ(j©¼)īó│ų└m(x©┤)▒Ż│ųĖ▀╦┘į÷ķL(zh©Żng)æB(t©żi)ä▌(sh©¼)����Ż¼×ķųąć°(gu©«)┐Ų╝╝Ė’├³║═«a(ch©Żn)śI(y©©)╔²╝ē(j©¬)ūó╚ļÅŖ(qi©óng)┤¾äė(d©░ng)┴”�����Ż¼═¼Ģr(sh©¬)ę▓×ķĮŌøQąŠŲ¼Č╠╚▒å¢(w©©n)Ņ}║══Ųäė(d©░ng)ųąć°(gu©«)Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KžĢ½I(xi©żn)┴”┴┐�����ĪŻ

ĪĪĪĪ╬Õ���Īóė├æ¶(h©┤)ĮŪČ╚

ĪĪĪĪė├æ¶(h©┤)ąĶŪ¾╩Ū╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─║╦ą─äė(d©░ng)┴”��ĪŻļSų°╚½Ū“öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═Ą─╝ė╦┘Ż¼╩ął÷(ch©Żng)ī”(du©¼)Ė▀ąį─▄��ĪóĄ═╣”║─���ĪóĖ▀┐╔┐┐ąįĄ─╝»│╔ļŖ┬Ę«a(ch©Żn)ŲĘąĶŪ¾╚šęµį÷ķL(zh©Żng)�����ĪŻė├æ¶(h©┤)ī”(du©¼)ė┌╝»│╔ļŖ┬ĘĄ─ąį─▄��Īó│╔▒Š���ĪóĘĆ(w©¦n)Č©ąį║═╝╝ąg(sh©┤)äō(chu©żng)ą┬ėąų°ć└(y©ón)Ė±Ą─ę¬Ū¾��Ż¼▓óįĖęŌ×ķØM(m©Żn)ūŃ▀@ą®ę¬Ū¾Ą─Ė▀ŲĘ┘|(zh©¼)«a(ch©Żn)ŲĘų¦ĖČŽÓæ¬(y©®ng)Ą─ār(ji©ż)ųĄ�����ĪŻ╚╗Č°�����Ż¼╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣║═╩ął÷(ch©Żng)ØB═Ė═¼śė├µ┼RČÓųž╠¶æ(zh©żn)�����Ż¼╚ńčą░l(f©Ī)═Č╚ļ��ĪóųŲįņ│╔▒Š�Īó╝╝ąg(sh©┤)Ą³┤·╦┘Č╚ęį╝░╚½Ū“Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĄ╚ĪŻ

ĪĪĪ�����ĪŻ©ę╗Ż®ė├æ¶(h©┤)ų¦ĖČęŌįĖ

ĪĪĪĪį┌Ž¹┘M(f©©i)ļŖūė����ĪóŲ¹▄ć(ch©ź)ļŖūėĪóöĄ(sh©┤)ō■(j©┤)ųąą─�����Īó╬’┬ō(li©ón)ŠW(w©Żng)Ą╚æ¬(y©®ng)ė├ŅI(l©½ng)ė“�����Ż¼ė├æ¶(h©┤)ī”(du©¼)╝»│╔ļŖ┬Ę«a(ch©Żn)ŲĘĄ─ų¦ĖČęŌįĖ╩▄ĄĮ«a(ch©Żn)ŲĘąį─▄�����Īó│╔▒Šą¦ęµ��Īó╣®æ¬(y©®ng)µ£ĘĆ(w©¦n)Č©ąį║═╝╝ąg(sh©┤)äō(chu©żng)ą┬─▄┴”Ą─ų▒Įėė░Ēæ����ĪŻļSų°Ė▀ąį─▄ėŗ(j©¼)╦ŃĪó5G═©ą┼��Īó╚╦╣żųŪ─▄Ą╚ą┬┼d╝╝ąg(sh©┤)Ą─┼dŲ����Ż¼ė├æ¶(h©┤)ī”(du©¼)╝»│╔ļŖ┬Ę«a(ch©Żn)ŲĘĄ─ąĶŪ¾Ė³╝ėČÓį¬╗»║═īŻ(zhu©Īn)śI(y©©)╗»Ż¼įĖęŌ×ķØM(m©Żn)ūŃ╠žČ©æ¬(y©®ng)ė├ąĶŪ¾Ą─Č©ųŲ╗»����Īó▓Ņ«É╗»«a(ch©Żn)ŲĘų¦ĖČĖ³Ė▀Ą─ār(ji©ż)Ė±ĪŻ

ĪĪĪĪė├æ¶(h©┤)Ą─ų¦ĖČęŌįĖ▀Ć╩▄ĄĮąąśI(y©©)┌ģä▌(sh©¼)��Īóš■▓▀ī¦(d©Żo)Ž“║═╩ął÷(ch©Żng)╣®ąĶĻP(gu©Īn)ŽĄĄ─ė░Ēæ�ĪŻį┌š■Ė«ī”(du©¼)╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─ų¦│ųŽ┬Ż¼╚ńČÉ╩šā×(y©Łu)╗▌���Īóčą░l(f©Ī)ča(b©│)┘NĄ╚š■▓▀�Ż¼ęį╝░╚½Ū“?q©▒)”ö?sh©┤)ūų╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)Ą─ųžęĢ���Ż¼ė├æ¶(h©┤)ī”(du©¼)╝»│╔ļŖ┬Ę«a(ch©Żn)ŲĘĄ─ų¦ĖČęŌįĖŲš▒ķį÷ÅŖ(qi©óng)��ĪŻ

ĪĪĪ��ĪŻ©Č■Ż®ė├æ¶(h©┤)ØB═Ė┬╩

ĪĪĪĪ╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)į┌╚½Ū“ĘČć·ā╚(n©©i)ļmęčą╬│╔²ŗ┤¾╩ął÷(ch©Żng)����Ż¼Ą½į┌─│ą®╝Ü(x©¼)ĘųŅI(l©½ng)ė“║═ą┬┼d╩ął÷(ch©Żng)Ż¼ė├æ¶(h©┤)ØB═Ė┬╩╚įėą▌^┤¾╠ß╔²┐šķg�ĪŻų„ę¬╠¶æ(zh©żn)į┌ė┌╝╝ąg(sh©┤)ķT(m©”n)ÖæĪóųŲįņ│╔▒Š��Īó╩ął÷(ch©Żng)£╩(zh©│n)╚ļ▒┌ēŠęį╝░╚½Ū“╣®æ¬(y©®ng)µ£Ą─Å═(f©┤)ļsąį�ĪŻ

ĪĪĪĪ╝»│╔ļŖ┬Ę«a(ch©Żn)ŲĘÅVĘ║æ¬(y©®ng)ė├ė┌ųŪ─▄╩ųÖC(j©®)ĪóļŖ─X���ĪóŲ¹▄ć(ch©ź)��Īóßt(y©®)»¤įO(sh©©)éõĄ╚ČÓéĆ(g©©)ŅI(l©½ng)ė“�����Ż¼Ą½į┌ųŪ─▄╝ęŠė�����ĪóųŪ╗█│Ū╩ą�����Īó╣żśI(y©©)╗ź┬ō(li©ón)ŠW(w©Żng)Ą╚ą┬┼dæ¬(y©®ng)ė├ł÷(ch©Żng)Š░ųą���Ż¼╝»│╔ļŖ┬Ę«a(ch©Żn)ŲĘĄ─ØB═Ė┬╩ŽÓī”(du©¼)▌^Ą═����Ż¼╩▄ĄĮ╝╝ąg(sh©┤)│╔╩ņČ╚�����Īó│╔▒Šą¦ęµ▒╚║═╩ął÷(ch©Żng)šJ(r©©n)ų¬Č╚Ą╚ę“╦žųŲ╝s���ĪŻ

ĪĪĪĪĖ▀░║Ą─čą░l(f©Ī)═Č╚ļ║═ųŲįņ│╔▒ŠŻ¼ęį╝░┐ņ╦┘Ą─╝╝ąg(sh©┤)Ą³┤·╦┘Č╚��Ż¼╩╣Ą├▓┐ĘųųąąĪŲ¾śI(y©©)ļyęįį┌╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)ųą┴óūŃ���Ż¼Ž▐ųŲ┴╦«a(ch©Żn)ŲĘäō(chu©żng)ą┬║═╩ął÷(ch©Żng)═žš╣��ĪŻ═¼Ģr(sh©¬)����Ż¼╚½Ū“╝»│╔ļŖ┬Ę╩ął÷(ch©Żng)Ą─╝ż┴ęĖé(j©¼ng)ĀÄ(zh©źng)�Ż¼ė╚Ųõ╩ŪĖ▀Č╦ąŠŲ¼ŅI(l©½ng)ė“Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼ę▓ī”(du©¼)ųąąĪŲ¾śI(y©©)Ą─╔·┤µ║═░l(f©Ī)š╣śŗ(g©░u)│╔╠¶æ(zh©żn)��ĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣ąĶÅ─╠ßĖ▀ė├æ¶(h©┤)ų¦ĖČęŌįĖ║═╠ß╔²ė├æ¶(h©┤)ØB═Ė┬╩ā╔ĘĮ├µ╚ļ╩ų���ĪŻę╗ĘĮ├µ�����Ż¼═©▀^(gu©░)│ų└m(x©┤)Ą─╝╝ąg(sh©┤)äō(chu©żng)ą┬�����Īóā×(y©Łu)╗»«a(ch©Żn)ŲĘąį─▄�Īó┐žųŲ│╔▒Š║═╝ėÅŖ(qi©óng)╣®æ¬(y©®ng)µ£╣▄└Ē�Ż¼╠ß╔²ė├æ¶(h©┤)Ą─ų¦ĖČęŌįĖŻ╗┴Ēę╗ĘĮ├µ���Ż¼═©▀^(gu©░)═žš╣ą┬┼d╩ął÷(ch©Żng)�����ĪóĮĄĄ═╝╝ąg(sh©┤)ķT(m©”n)Öæ���Īóā×(y©Łu)╗»╩ął÷(ch©Żng)£╩(zh©│n)╚ļÖC(j©®)ųŲĄ╚▓▀┬įŻ¼╠ßĖ▀╝»│╔ļŖ┬Ę«a(ch©Żn)ŲĘĄ─╩ął÷(ch©Żng)ØB═Ė┬╩����ĪŻ═¼Ģr(sh©¬)���Ż¼╝ėÅŖ(qi©óng)ć°(gu©«)ļH║Žū„┼cĮ╗┴„Ż¼═Ųäė(d©░ng)╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)Ą─╚½Ū“ģf(xi©”)═¼░l(f©Ī)š╣���Ż¼ę▓╩Ū╠ß╔²ė├æ¶(h©┤)ØB═Ė┬╩Ą─ĻP(gu©Īn)µI═ŠÅĮĪŻ

ĪĪĪĪ┴∙����Īó┐éĮY(ji©”)

ĪĪĪĪ╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)ū„×ķć°(gu©«)╝ę┐Ų╝╝īŹ(sh©¬)┴”Ą─ųžę¬ś╦(bi©Īo)ųŠŻ¼Ųõ░l(f©Ī)š╣╩▄ĄĮ┴╦š■▓▀����Īó┘Y▒ŠĪó╝╝ąg(sh©┤)║═╩ął÷(ch©Żng)ąĶŪ¾Ą╚ČÓĘĮ├µę“╦žĄ─╔Ņ┐╠ė░Ēæ����ĪŻųąć°(gu©«)š■Ė«Ą─┤¾┴”ų¦│ųŻ¼═©▀^(gu©░)žö(c©ói)š■ča(b©│)┘N��ĪóČÉ╩šā×(y©Łu)╗▌║═Į╚┌ų¦│ųĄ╚┤ļ╩®����Ż¼×ķ╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)ĀI(y©¬ng)įņ┴╦┴╝║├Ą─░l(f©Ī)š╣Łh(hu©ón)Š│���ĪŻ┘Y▒Š╩ął÷(ch©Żng)Ą─Ė▀Č╚ĻP(gu©Īn)ūó║═ĘeśO═Č┘YŻ¼╠žäe╩Ūī”(du©¼)Ž╚▀M(j©¼n)ųŲ│╠���ĪóąŠŲ¼įO(sh©©)ėŗ(j©¼)▄ø╝■║═░ļī¦(d©Żo)¾w▓─┴ŽĄ╚ĻP(gu©Īn)µIŅI(l©½ng)ė“Ą─═Č╚ļ��Ż¼╝ė╦┘┴╦«a(ch©Żn)śI(y©©)Ą─╔²╝ē(j©¬)║═╚½Ū“╗»▓ĮĘź����ĪŻ╝╝ąg(sh©┤)äō(chu©żng)ą┬╩Ū╝»│╔ļŖ┬Ę«a(ch©Żn)śI(y©©)│ų└m(x©┤)░l(f©Ī)š╣Ą─║╦ą─“ī(q©▒)äė(d©░ng)┴”�Ż¼Ž╚▀M(j©¼n)ųŲ│╠╝╝ąg(sh©┤)Īóą┬▓─┴Ž║═įO(sh©©)ėŗ(j©¼)╣żŠ▀Ą─čą░l(f©Ī)�Ż¼ęį╝░╚²ŠSČč»BĪóĄ═╣”║─įO(sh©©)ėŗ(j©¼)║═Ž╚▀M(j©¼n)ĘŌčb╝╝ąg(sh©┤)Ą─═╗ŲŲ���Ż¼═Ųäė(d©░ng)┴╦«a(ch©Żn)ŲĘĄ³┤·║═ąį─▄╠ß╔²��ĪŻŲ¾śI(y©©)īė├µ�����Ż¼Å─ąŠŲ¼įO(sh©©)ėŗ(j©¼)ĄĮųŲįņ���ĪóĘŌčb£y(c©©)įć�Ż¼į┘ĄĮæ¬(y©®ng)ė├ķ_(k©Īi)░l(f©Ī)�����Ż¼╚½«a(ch©Żn)śI(y©©)µ£Ą─═Č╚ļ║═ā×(y©Łu)╗»����Ż¼š╣¼F(xi©żn)┴╦«a(ch©Żn)śI(y©©)Ą─╩ął÷(ch©Żng)╗»«a(ch©Żn)śI(y©©)╗»▀M(j©¼n)š╣ĪŻė├æ¶(h©┤)ąĶŪ¾ū„×ķ«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─║╦ą─äė(d©░ng)┴”���Ż¼ī”(du©¼)╝»│╔ļŖ┬Ę«a(ch©Żn)ŲĘąį─▄Īó│╔▒Š║═╝╝ąg(sh©┤)äō(chu©żng)ą┬ėąų°ć└(y©ón)Ė±ę¬Ū¾����Ż¼ė├æ¶(h©┤)ų¦ĖČęŌįĖ║═╩ął÷(ch©Żng)ØB═Ė┬╩Ą─╠ß╔²Ż¼ę└┘ć(l©żi)ė┌╝╝ąg(sh©┤)│╔╩ņČ╚��Īó│╔▒Šą¦ęµ▒╚║═╩ął÷(ch©Żng)šJ(r©©n)ų¬Č╚Ą─Ė─╔Ų��ĪŻ├µī”(du©¼)╠¶æ(zh©żn)���Ż¼«a(ch©Żn)śI(y©©)ąĶ│ų└m(x©┤)äō(chu©żng)ą┬�����Ż¼═žš╣ą┬┼d╩ął÷(ch©Żng)�Ż¼ā×(y©Łu)╗»╩ął÷(ch©Żng)£╩(zh©│n)╚ļŻ¼╝ėÅŖ(qi©óng)ć°(gu©«)ļH║Žū„�Ż¼ęįīŹ(sh©¬)¼F(xi©żn)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣ĪŻ

ųą═ČŅÖå¢(w©©n)

ųą═ČŅÖå¢(w©©n)