2024-2028─Ļųąć°(gu©«)ą┬▓─┴Ž«a(ch©Żn)śI(y©©)ė░Ēæę“╦žĘų╬÷

ę╗���Īóėą└¹ę“╦ž

Ż©ę╗Ż®ć°(gu©«)╝ęš■▓▀ų¦│ų

2023─Ļ2į┬Ż¼ųą╣▓ųąčļ�Īóć°(gu©«)äš(w©┤)į║ėĪ░l(f©Ī)ĪČ┘|(zh©¼)┴┐ÅŖ(qi©óng)ć°(gu©«)Į©įO(sh©©)ŠVę¬ĪĘĪ��ŻĪČŠVę¬ĪĘ╠ß│÷ÅŖ(qi©óng)╗»Ų¾śI(y©©)äō(chu©żng)ą┬ų„¾wĄž╬╗����Ż¼ę²ī¦(d©Żo)Ų¾śI(y©©)╝ė┤¾┘|(zh©¼)┴┐╝╝ąg(sh©┤)äō(chu©żng)ą┬═Č╚ļŻ¼═Ųäė(d©░ng)ą┬╝╝ąg(sh©┤)����Īóą┬╣ż╦ć���Īóą┬▓─┴Žæ¬(y©®ng)ė├Ż¼┤┘▀M(j©¼n)ŲĘĘNķ_░l(f©Ī)║═ŲĘ┘|(zh©¼)╔²╝ē(j©¬)�����ĪŻ

2023─Ļ7į┬21╚š��Ż¼╣żśI(y©©)║═ą┼Žó╗»▓┐š┘ķ_“╝ė╦┘░l(f©Ī)š╣╗»╣żą┬▓─┴Ž«a(ch©Żn)śI(y©©)�Ż¼═Ųäė(d©░ng)Ž┬ė╬«a(ch©Żn)śI(y©©)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣”╚½ć°(gu©«)š■ģf(xi©”)ųž³c(di©Żn)╠ß░Ė▐k└Ē¶▀╗»╣żą┬▓─┴Ž«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ū∙šäĢ■(hu©¼)ĪŻĢ■(hu©¼)ūhÅŖ(qi©óng)š{(di©żo)ę¬╔Ņ┐╠šJ(r©©n)ūR(sh©¬)╝ė┐ņ╗»╣żą┬▓─┴Ž«a(ch©Żn)śI(y©©)äō(chu©żng)ą┬░l(f©Ī)š╣Ą─ųžę¬ęŌ┴x��Ż¼▀M(j©¼n)ę╗▓Įį÷ÅŖ(qi©óng)ž¤(z©”)╚╬ĖąŠoŲ╚Ėą�����Ż¼═Ųäė(d©░ng)╗»╣żą┬▓─┴Ž«a(ch©Żn)śI(y©©)░l(f©Ī)š╣╚ĪĄ├ą┬═╗ŲŲ�����ĪŻęįå¢Ņ}×ķī¦(d©Żo)Ž“���Ż¼▒Šų°æ¬(y©®ng)ė├×ķę¬��Īó┤«ųķ│╔µ£���Īó│╔µ£×ķ═§���Ż¼╝ė┐ņ═╗ŲŲę╗┼·ś╦(bi©Īo)ųŠąįĪóĻP(gu©Īn)µIąį«a(ch©Żn)ŲĘ����Ż¼▒ŻšŽųžę¬«a(ch©Żn)śI(y©©)µ£╣®æ¬(y©®ng)µ£░▓╚½ĘĆ(w©¦n)Č©ĪŻ┤¾┴”┼Óė²Š▀ėąć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)┴”Ą─╣ŪĖ╔Ų¾śI(y©©)║═īŻŠ½╠žą┬Ų¾śI(y©©)���Ż¼ą╬│╔ā×(y©Łu)┘|(zh©¼)Ų¾śI(y©©)╠▌ĻĀ(du©¼)�Ż¼┤┘▀M(j©¼n)┤¾ųąąĪŲ¾śI(y©©)╚┌═©░l(f©Ī)š╣����Ż¼į÷ÅŖ(qi©óng)░l(f©Ī)š╣?ji©”)ō┴”║═║¾ä┼Ī?/span>

2023─Ļ8į┬22╚š����Ż¼╣żśI(y©©)║═ą┼Žó╗»▓┐┬ō(li©ón)║Ž┐Ų╝╝▓┐Īóć°(gu©«)╝ę─▄į┤Šų���Īóć°(gu©«)╝ęś╦(bi©Īo)£╩(zh©│n)╬»š²╩ĮėĪ░l(f©Ī)ĪČą┬«a(ch©Żn)śI(y©©)ś╦(bi©Īo)£╩(zh©│n)╗»ŅI(l©½ng)║Į╣ż│╠īŹ(sh©¬)╩®ĘĮ░ĖŻ©2023-2035─ĻŻ®ĪĘ��ĪŻŲõųą����Ż¼į┌ą┬▓─┴Ž┼cĖ▀Č╦čbéõā╔éĆ(g©©)īŻÖ┌ųą├„┤_╠ß│÷čąųŲį÷▓─ųŲįņŽÓĻP(gu©Īn)ś╦(bi©Īo)£╩(zh©│n)Ż¼├µŽ“«a(ch©Żn)śI(y©©)╚┌║Ž░l(f©Ī)š╣ąĶŪ¾║═æ¬(y©®ng)ė├ł÷(ch©Żng)Š░╠Į╦„�Ż¼ķ_š╣ŽÓĻP(gu©Īn)ś╦(bi©Īo)£╩(zh©│n)ŅA(y©┤)čą╣żū„Ż¼╚½├µ═Ų▀M(j©¼n)į÷▓─ųŲįņ«a(ch©Żn)śI(y©©)Ą─ś╦(bi©Īo)£╩(zh©│n)¾wŽĄĮ©įO(sh©©)�����ĪŻ

Ż©Č■Ż®ģ^(q©▒)ė“╝»Š█æB(t©żi)ä▌(sh©¼)├„’@

ĘeśO═Ųäė(d©░ng)ą┬▓─┴Ž«a(ch©Żn)śI(y©©)╗∙ĄžĮ©įO(sh©©)�Ż¼╝ėÅŖ(qi©óng)┘Yį┤š¹║ŽŻ¼ģ^(q©▒)ė“╠ž╔½ų▓Į’@¼F(xi©żn)��Ż¼ģ^(q©▒)ė“╝»Š█æB(t©żi)ä▌(sh©¼)├„’@����Ż¼│§▓Įą╬│╔“¢|▓┐čž║Ż╝»Š█Ż¼ųą╬„▓┐╠ž╔½░l(f©Ī)š╣”Ą─┐šķgĖ±Šų�ĪŻķL(zh©Żng)╚²ĮŪęčą╬│╔░³└©║Į┐š║Į╠ņĪóą┬─▄į┤���ĪóļŖūėą┼Žó�����Īóą┬ą═╗»╣żĄ╚ŅI(l©½ng)ė“Ą─ą┬▓─┴Ž«a(ch©Żn)śI(y©©)╝»╚║��Ż╗ųķ╚²ĮŪą┬▓─┴Ž«a(ch©Żn)śI(y©©)╝»ųąČ╚Ė▀��Ż¼ęčą╬│╔▌^×ķ═Ļš¹«a(ch©Żn)śI(y©©)µ£��Ż¼į┌ļŖūėą┼Žó▓─┴Ž����ĪóĖ─ąį╣ż│╠╦▄┴ŽĪó╠š┤╔▓─┴ŽĄ╚ŅI(l©½ng)ė“Š▀ėą▌^ÅŖ(qi©óng)ā×(y©Łu)ä▌(sh©¼)���Ż╗Łh(hu©ón)▓│║ŻĄžģ^(q©▒)╝╝ąg(sh©┤)äō(chu©żng)ą┬═Ųäė(d©░ng)ū„ė├├„’@����Ż¼į┌ŽĪ═┴╣”─▄▓─┴Ž���Īó─ż▓─┴ŽĪó╣Ķ▓─┴Ž���ĪóĖ▀╝╝ąg(sh©┤)╠š┤╔����Īó┤┼ąį▓─┴Ž║═╠žĘN└wŠSĄ╚ČÓéĆ(g©©)ŅI(l©½ng)ė“Š∙Š▀ėą▌^┤¾ā×(y©Łu)ä▌(sh©¼)Ż╗ā╚(n©©i)├╔╣┼ŽĪ═┴ą┬▓─┴Ž���ĪóįŲ┘FŽĪ┘FĮī┘ą┬▓─┴Ž�ĪóÅV╬„ėą╔½Įī┘ą┬▓─┴Ž���ĪóīÄ▓©ŌSĶF┼ė└┤┼▓─┴Ž�ĪóÅVų▌/╠ņĮ“/ŪÓŹuĄ╚ĄžĄ─╗»╣żą┬▓─┴Ž���Īóųžæc/╬„░▓/Ė╩├CĮ▓²/║■─ŽķL(zh©Żng)ųĻ╠Č/Ļā╬„īÜļu/╔Į¢|═■║Ż╝░╠½įŁĄ╚ĄžĄ─║Į┐š║Į╠ņ▓─┴Ž��Īó─▄į┤▓─┴Ž╝░ųž┤¾čbéõ▓─┴Ž�����ĪóĮŁ╠Kąņų▌/║ė─Ž┬ÕĻ¢/ĮŁ╠K▀BįŲĖ█Ą╚Ą─ČÓŠ¦╣Ķ▓─┴Ž«a(ch©Żn)śI(y©©)Ą╚ę▓Č╝ą╬│╔┴╦Ė„ūįĄ─ģ^(q©▒)ė“╠ž╔½��ĪŻ

Ż©╚²Ż®▓┐ĘųŅI(l©½ng)ė“▀_(d©ó)ĄĮć°(gu©«)ļHŽ╚▀M(j©¼n)╦«ŲĮ

į┌▓┐ĘųŽ╚▀M(j©¼n)╗∙ĄA(ch©│)▓─┴Ž��ĪóĻP(gu©Īn)µIæ(zh©żn)┬į▓─┴Ž�ĪóŪ░čžą┬▓─┴ŽĄ╚ŅI(l©½ng)ė“�����Ż¼╬ęć°(gu©«)īŹ(sh©¬)¼F(xi©żn)┴╦┼cć°(gu©«)ļHŽ╚▀M(j©¼n)╦«ŲĮ“▓ó┼▄”╔§ų┴“ŅI(l©½ng)┼▄”ĪŻ└²╚ń��Ż¼į┌ĻP(gu©Īn)µIæ(zh©żn)┬į▓─┴ŽĘĮ├µ��Ż¼ųąąŠć°(gu©«)ļHŪ░Ų▀┤¾║─▓─ųą┴∙ŅÉ▓─┴ŽīŹ(sh©¬)¼F(xi©żn)ć°(gu©«)«a(ch©Żn)▓╔┘Å(g©░u)�����Ż╗─Ž╔Į╝»łF(tu©ón)õX║ŽĮ║±░Õ═©▀^▓©ę¶╣½╦ŠšJ(r©©n)ūC▓ó║×ėå╣®žø║Ž═¼����Ż╗ųą┤¼ųž╣żšū═▀╝ē(j©¬)ŽĪ═┴ė└┤┼ļŖÖC(j©®)¾wĘe▒╚é„Įy(t©»ng)ļŖÖC(j©®)£p╔┘50%Īóųž┴┐£p▌p40%���Ż╗╩└Įń╩ūū∙Š▀ėąĄ┌╦─┤·║╦ļŖ╠žš„Ą─Ė▀£žÜŌ└õČč║╦ļŖšŠĻP(gu©Īn)µIčbéõ▓─┴Žć°(gu©«)«a(ch©Żn)╗»┬╩│¼▀^85%��Ż╗ę║æB(t©żi)Įī┘į┌3D┤“ėĪ�����Īó╚ßąįųŪ─▄ÖC(j©®)Ų„����Īóč¬╣▄ÖC(j©®)Ų„╚╦Ą╚ŅI(l©½ng)ė“?q©▒)Ź¼F(xi©żn)│§▓Įæ¬(y©®ng)ė├Ą╚����ĪŻ

Ż©╦─Ż®ć°(gu©«)╝ęųžęĢ┼ÓB(y©Żng)«a(ch©Żn)śI(y©©)ŽÓĻP(gu©Īn)╚╦▓┼

│²┴╦╩ął÷(ch©Żng)ąĶŪ¾Ą─į÷ķL(zh©Żng)ęį═ŌŻ¼Ė▀╦ž┘|(zh©¼)╚╦▓┼Ą─┼ÓB(y©Żng)ę▓╩Ū═Ųäė(d©░ng)«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣Ą─ĻP(gu©Īn)µIę“╦žų«ę╗�����Ī�����ŻĪČųŲįņśI(y©©)╚╦▓┼░l(f©Ī)š╣ęÄ(gu©®)äØųĖ─ŽĪĘ╠ߥĮ����Ż¼į┌2015─Ļą┬▓─┴Ž«a(ch©Żn)śI(y©©)╚╦▓┼┐é┴┐×ķ600╚f╚╦Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2025─Ļ��Ż¼╚╦▓┼┐é┴┐×ķ1,000╚f╚╦�����Ż¼╚╦▓┼╚▒┐┌×ķ400╚f╚╦�ĪŻĄ½╚²▓┐╬»į┌ĪČųŲįņśI(y©©)╚╦▓┼░l(f©Ī)š╣ęÄ(gu©®)äØųĖ─ŽĪĘųą├„┤_Ż¼ę¬ę²ī¦(d©Żo)Ė▀ąŻšą╔·ėŗ(j©¼)äØŽ“▒Š┐ŲļŖūėą┼ŽóŅÉ�ĪóÖC(j©®)ąĄŅÉĪó▓─┴ŽŅÉ�Īó║Żč¾╣ż│╠ŅÉ�����Īó╔·╬’╣ż│╠ŅÉ��Īó║Į┐š║Į╠ņŅÉ║═Ė▀┬ÜčbéõųŲįņ┤¾ŅÉ�����ĪóļŖūėą┼Žó┤¾ŅÉ�Īó╔·╬’┼c╗»╣ż┤¾ŅÉ�Īó─▄į┤äė(d©░ng)┴”┼c▓─┴Ž┤¾ŅÉųąī”(du©¼)æ¬(y©®ng)ųŲįņśI(y©©)╩«┤¾ųž³c(di©Żn)ŅI(l©½ng)ė“Ą─ŽÓĻP(gu©Īn)īŻśI(y©©)āAą▒ĪŻ═¼Ģr(sh©¬)ūóųžīŻśI(y©©)įO(sh©©)ų├Ū░š░ąį�����Ż¼ų„äė(d©░ng)▀mæ¬(y©®ng)ą┬╝╝ąg(sh©┤)����Īóą┬╣ż╦ćĪóą┬čbéõ�����Īóą┬▓─┴Ž░l(f©Ī)š╣ąĶŪ¾�����Ż¼į÷įO(sh©©)Ū░čž║═Šo╚▒īW(xu©”)┐ŲīŻśI(y©©)�����Ż¼ÅŖ(qi©óng)╗»ąąśI(y©©)╠ž╔½īW(xu©”)┐ŲīŻśI(y©©)Į©įO(sh©©)�����ĪŻį┌Į╠ė²▓┐ķTĄ─ę²ī¦(d©Żo)Ž┬���Ż¼Ė▀ąŻ▒žČ©Ģ■(hu©¼)ų°┴”┼ÓB(y©Żng)┤¾┼·Ą─Ė▀╦ž┘|(zh©¼)ą┬▓─┴Ž«a(ch©Żn)śI(y©©)╚╦▓┼��Ż¼üĒų¦│ųą┬▓─┴Ž«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣�����ĪŻ

Ż©╬ÕŻ®Ž┬ė╬æ¬(y©®ng)ė├ŅI(l©½ng)ė“░l(f©Ī)š╣���Ż¼└Łäė(d©░ng)ą┬▓─┴Ž╩ął÷(ch©Żng)ąĶŪ¾į÷ķL(zh©Żng)

Į³─ĻüĒ╬ęć°(gu©«)ą┬▓─┴Ž«a(ch©Żn)śI(y©©)╝╝ąg(sh©┤)╦«ŲĮ▓╗öÓ░l(f©Ī)š╣Ż¼ļSų°ą┬▓─┴ŽĄ─æ¬(y©®ng)ė├ĘČć·▓╗öÓöU(ku©░)┤¾����Ż¼ą┬▓─┴Žī”(du©¼)Ž┬ė╬Ė„ŅI(l©½ng)ė“Ą─═Ųäė(d©░ng)ū„ė├├„’@��ĪŻĘ┤▀^üĒ����Ż¼ą┬▓─┴ŽŽ┬ė╬ąąśI(y©©)Ą─░l(f©Ī)š╣ēč┤¾ę▓īó└Łäė(d©░ng)ī”(du©¼)ą┬▓─┴Ž«a(ch©Żn)ŲĘĄ─ąĶŪ¾į÷ķL(zh©Żng)���ĪŻ═¼Ģr(sh©¬)�����Ż¼╬┤üĒ╬ęć°(gu©«)īó╝ė┐ņ░l(f©Ī)š╣ą┬─▄į┤Ų¹▄ć�ĪóļŖūėļŖŲ„��Īó╔·╬’ßt(y©®)╦Ä����Īó║Į╠ņ║Į┐šĄ╚æ(zh©żn)┬įąįą┬┼d«a(ch©Żn)śI(y©©)Ż¼īŹ(sh©¬)╩®ć°(gu©«)├±Įø(j©®ng)Ø·(j©¼)║═ć°(gu©«)Ę└ŅI(l©½ng)ė“Ą─Ė▀┘|(zh©¼)┴┐Į©įO(sh©©)�Ż¼Č╝ļx▓╗ķ_ą┬▓─┴Ž«a(ch©Żn)śI(y©©)×ķŲõ╠ß╣®ÅŖ(qi©óng)ėą┴”ų¦ō╬║═▒ŻšŽĪŻ╬┤üĒŽ┬ė╬æ¬(y©®ng)ė├ŅI(l©½ng)ė“Ą─Ė▀╦┘░l(f©Ī)š╣��Ż¼īó×ķą┬▓─┴ŽąąśI(y©©)ĦüĒÅVķ¤╩ął÷(ch©Żng)ąĶŪ¾┐šķg�ĪŻ

Č■Īó▓╗└¹ę“╦ž

Ż©ę╗Ż®┘YĮŠoÅł

ą┬▓─┴Ž«a(ch©Żn)ŲĘĄ─čą░l(f©Ī)Š▀ėą═Č╚ļ┤¾Īóų▄Ų┌ķL(zh©Żng)����Īó«a(ch©Żn)śI(y©©)’L(f©źng)ļU(xi©Żn)Ę┼┤¾Ą─╠ž³c(di©Żn)Ż¼ø]ėąķL(zh©Żng)Ģr(sh©¬)ķgĄ─│ų└m(x©┤)═Č╚ļ����Ż¼║▄ļyķ_░l(f©Ī)│÷ĘĆ(w©¦n)Č©Ą─«a(ch©Żn)ŲĘ���ĪŻ╬ęć°(gu©«)ą┬▓─┴ŽŲ¾śI(y©©)╔µ╝░Įī┘ą┬▓─┴Ž����ĪóÅ═(f©┤)║Žą┬▓─┴Ž���Īó╗»╣żą┬▓─┴Ž�����Īóą┼Žóą┬▓─┴Ž�Īó└wŠSą┬▓─┴ŽĄ╚�����Ż¼ČÓ×ķųąąĪą═Ų¾śI(y©©)���Ż¼─Ļ«a(ch©Żn)ųĄČÓį┌1ā|į¬ęįŽ┬��Ż¼ČÓ×ķ│§äō(chu©żng)ą═╗“░l(f©Ī)š╣Ų┌Ų¾śI(y©©)���Ż¼¼F(xi©żn)Į┴„ē║┴”▌^┤¾��ĪŻ

Ż©Č■Ż®╝╝ąg(sh©┤)╦«ŲĮĄ═

ą┬▓─┴Ž«a(ch©Żn)śI(y©©)ī┘ė┌ų¬ūR(sh©¬)├▄╝»ą═�����Īó╝╝ąg(sh©┤)├▄╝»ą═�����Īó┘YĮ├▄╝»ą═ą┬┼d«a(ch©Żn)śI(y©©)��ĪŻą┬▓─┴Ž«a(ch©Żn)śI(y©©)▓╗┐┐┤¾ęÄ(gu©®)─Ż╔·«a(ch©Żn)üĒ╠ßĖ▀Ėé(j©¼ng)ĀÄ(zh©źng)┴”����Ż¼Č°┐┐¬Ü(d©▓)╠žā×(y©Łu)┴╝ąį─▄╚Īä┘��Ż¼┼cą┬╝╝ąg(sh©┤)�����Īóą┬╝╝ąg(sh©┤)├▄ŪąŽÓĻP(gu©Īn)Ż¼═∙═∙į┌śOČ╦Śl╝■ųŲéõą╬│╔�����Ż¼ąĶę¬Ė„īW(xu©”)┐Ų┼c╝╝ąg(sh©┤)ų«ķgĄ─ŽÓ╗źĮ╗▓µ��ĪŻ╬ęć°(gu©«)ą┬▓─┴ŽŲ¾śI(y©©)┐Ų╝╝äō(chu©żng)ą┬─▄┴”▓╗ÅŖ(qi©óng)����Ż¼Ė·█ÖĘ┬ųŲČÓ��Ż¼╚▒Ę”ōĒėąūįų„ų¬ūR(sh©¬)«a(ch©Żn)ÖÓ(qu©ón)Ą─«a(ch©Żn)ŲĘ╝░╝╝ąg(sh©┤)�Ż¼į┌Ė▀Č╦«a(ch©Żn)ŲĘŅI(l©½ng)ė“╚▒Ę”Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ

Ż©╚²Ż®Łh(hu©ón)▒Żē║┴”┤¾

ą┬▓─┴Ž«a(ch©Żn)śI(y©©)ī”(du©¼)Łh(hu©ón)Š│Ą─ŲŲē─ę▓▒╚▌^│ŻęŖ����Ż¼╝▒ąĶĮŌøQĪŻ└²╚ńŽĪ═┴▓─┴ŽĄ─ķ_▓╔║═ę▒¤Æī”(du©¼)Łh(hu©ón)Š│Ą─ŲŲē─│╠Č╚ęčĮø(j©®ng)ć└(y©ón)ųžųŲ╝sąąśI(y©©)Ą─░l(f©Ī)š╣�����ĪŻę╗ą®×ķĮŌøQŁh(hu©ón)Š│╬█╚Šå¢Ņ}Č°ķ_░l(f©Ī)Ą─ą┬▓─┴Žį┌╔·«a(ch©Żn)▀^│╠ųąę▓Ģ■(hu©¼)ī”(du©¼)Łh(hu©ón)Š│ėąśO┤¾Ą─ŲŲē─��ĪŻļSų°╬ęć°(gu©«)Łh(hu©ón)▒ŻČĮ▓ķē║┴”Ą─į÷ÅŖ(qi©óng)Ż¼Ų¾śI(y©©)╔·«a(ch©Żn)╩▄ĄĮ▌^┤¾ė░Ēæ��Ż¼Č°ųąąĪŲ¾śI(y©©)į┌Łh(hu©ón)▒Ż═Č╚ļ╔Ž╚▒Ę”┘YĮų¦│ų��ĪŻ

Ż©╦─Ż®«a(ch©Żn)śI(y©©)ĮY(ji©”)śŗ(g©░u)▓╗ē“║Ž└Ē

─┐Ū░��Ż¼╬ęć°(gu©«)▓┐Ęųą┬▓─┴ŽŅI(l©½ng)ė“Ą─«a(ch©Żn)śI(y©©)ĮY(ji©”)śŗ(g©░u)▓╗ē“║Ž└Ē���Ż¼ą┬▓─┴Ž«a(ch©Żn)śI(y©©)═Č┘Yų¦│ųĄ─╩Ūę╗ą®“³c(di©Żn)”�����Ż¼╔ą╬┤ą╬│╔ęį³c(di©Żn)ĦŠĆ�����ĪóęįŠĆĦ├µĄ─┬ō(li©ón)äė(d©░ng)ą¦æ¬(y©®ng)�ĪŻć°(gu©«)╝ęĖ³įĖęŌ░čĘ÷│ų┘YĮ═Č╚ļĄĮć°(gu©«)ėąŲ¾śI(y©©)║═┐Ųčąį║╦∙����Ż¼ī”(du©¼)├±ĀI(y©¬ng)Ų¾śI(y©©)ļm╚╗Å─š■▓▀╔Ž╣─äŅ(l©¼)ģó┼cĖé(j©¼ng)ĀÄ(zh©źng)Ż¼Ą½Å─▓┘ū„īė├µ╔Ž┐┤���Ż¼├±ĀI(y©¬ng)Ų¾śI(y©©)▀M(j©¼n)╚ļć°(gu©«)╝ę┤¾ą═ĒŚ(xi©żng)─┐▒┌ēŠųžųž���ĪŻ┤╦═Ō���Ż¼ū„×ķ░l(f©Ī)š╣ų„¾wĄ─ą┬▓─┴ŽŲ¾śI(y©©)Ųš▒ķęÄ(gu©®)─Ż▌^ąĪŻ¼«a(ch©Żn)śI(y©©)░l(f©Ī)š╣╚▒Ę”Įy(t©»ng)╗IęÄ(gu©®)äØ����Ż¼═Č┘YĘų╔óŻ¼│╔╣¹▐D(zhu©Żn)╗»┬╩Ą═���Ż¼«a(ch©Żn)śI(y©©)µ£▓╗ē“═Ļš¹��ĪŻėąą®ąąśI(y©©)Ą─ą┬▓─┴ŽŲ¾śI(y©©)┤¾ČÓ╝»ųąį┌ųąŽ┬ė╬Łh(hu©ón)╣Ø(ji©”)�����Ż¼«a(ch©Żn)śI(y©©)┼õ╠ū─▄┴”▓╗ÅŖ(qi©óng)ĪŻ

Ż©╬ÕŻ®═Ō┘YŲ¾śI(y©©)š╝ō■(j©┤)Ė▀Č╦╩ął÷(ch©Żng)

Å─╚½Ū“ą┬▓─┴ŽąąśI(y©©)Ė±ŠųĘų▓╝ŪķørüĒ┐┤��Ż¼«ö(d©Īng)Ū░├└ć°(gu©«)����ĪóÜWų▐Īó╚š▒ŠĄ╚░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ę║═Ąžģ^(q©▒)╬╗ė┌Ą┌ę╗╠▌ĻĀ(du©¼)��Ż¼š╝ō■(j©┤)ų°╚½Ū“ą┬▓─┴Ž╩ął÷(ch©Żng)Ą─ē┼öÓĄž╬╗Ż¼Ųõųą├└ć°(gu©«)æ{ĮĶÅŖ(qi©óng)┤¾┐Ų╝╝īŹ(sh©¬)┴”���Ż¼ą┬▓─┴Ž«a(ch©Żn)śI(y©©)╚½├µŅI(l©½ng)Ž╚���Ż╗╚š▒Šą┬▓─┴Ž«a(ch©Żn)śI(y©©)ā×(y©Łu)ä▌(sh©¼)ų„ę¬į┌╝{├ū▓─┴ŽĪóļŖūėą┼Žó▓─┴ŽĄ╚ŅI(l©½ng)ė“�����Ż╗ÜWų▐į┌ĮY(ji©”)śŗ(g©░u)▓─┴Ž���Īó╣ŌīW(xu©”)┼c╣ŌļŖ▓─┴Žā×(y©Łu)ä▌(sh©¼)├„’@��ĪŻ╬╗ė┌╚½Ū“ą┬▓─┴ŽąąśI(y©©)Ą┌Č■╠▌ĻĀ(du©¼)Ą─ć°(gu©«)╝ę║═Ąžģ^(q©▒)ų„ę¬ėąĒnć°(gu©«)��ĪóČĒ┴_╦╣����ĪóĄ╚�Ż¼ŲõųąČĒ┴_╦╣Š▀ėąžSĖ╗ĄV«a(ch©Żn)┘Yį┤Ą╚Ž╚╠ņā×(y©Łu)ä▌(sh©¼)Ż¼Ūęį┌║Į╠ņ║Į┐š▓─┴Ž����ĪóĮī┘▓─┴Ž��Īó│¼ī¦(d©Żo)▓─┴ŽĄ╚ā×(y©Łu)ä▌(sh©¼)├„’@�Ż╗Ą┌╚²╠▌ĻĀ(du©¼)ų„ę¬╩Ū░═╬„��ĪóėĪČ╚���ĪŻ«ö(d©Īng)Ū░ÜW├└░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ęš╝ō■(j©┤)ų°╚½Ū“ūŅ┤¾Ą─ą┬▓─┴Ž╩ął÷(ch©Żng)����Ż¼Ųõą┬▓─┴Ž«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ęčĮø(j©®ng)▌^×ķ│╔╩ņ����Ż¼Č°┤¾ČÓöĄ(sh©┤)░l(f©Ī)š╣ųąć°(gu©«)╝ęĄ─ą┬▓─┴Ž«a(ch©Żn)śI(y©©)╚į▌^┬õ║¾ĪŻ

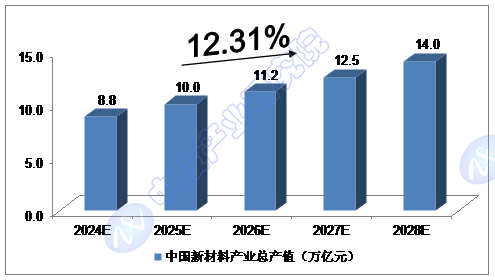

2024-2028─Ļųąć°(gu©«)ą┬▓─┴Ž«a(ch©Żn)śI(y©©)┐é«a(ch©Żn)ųĄŅA(y©┤)£y(c©©)

2022─Ļ���Ż¼ųąć°(gu©«)ą┬▓─┴Ž«a(ch©Żn)śI(y©©)┐é«a(ch©Żn)ųĄ▀_(d©ó)ĄĮ6.8╚fā|į¬�����Ż╗2023─Ļ1-9į┬Ż¼ųąć°(gu©«)ą┬▓─┴Ž«a(ch©Żn)śI(y©©)┐é«a(ch©Żn)ųĄ│¼▀^5╚fā|į¬���ĪŻ

╬ęéāŅA(y©┤)ėŗ(j©¼)�Ż¼2024─Ļ╬ęć°(gu©«)ą┬▓─┴Ž«a(ch©Żn)śI(y©©)┐é«a(ch©Żn)ųĄīó▀_(d©ó)ĄĮ8.8╚fā|į¬Ż¼╬┤üĒ╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩╝s×ķ12.31%�Ż¼2028─Ļīó▀_(d©ó)ĄĮ14.0╚fā|į¬ĪŻ

łD▒ĒĪĪųą═ČŅÖå¢ī”(du©¼)2024-2028─Ļųąć°(gu©«)ą┬▓─┴Ž«a(ch©Żn)śI(y©©)┐é«a(ch©Żn)ųĄŅA(y©┤)£y(c©©)

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ųą═ČŅÖå¢

ųą═ČŅÖå¢