ĪĪĪĪ1.1ĪĪųą═ČŅÖå¢ī”(du©¼)2024-2028─Ļųąć°(gu©«)╝ż╣Ō└ū▀_(d©ó)ąąśI(y©©)ŅA(y©┤)£y(c©©)Ęų╬÷

ĪĪĪĪ1.1.1ĪĪ2024-2028─Ļųąć°(gu©«)╝ż╣Ō└ū▀_(d©ó)ąąśI(y©©)ė░Ēæę“╦žĘų╬÷

ĪĪĪĪę╗�����Īóėą└¹ę“╦ž

ĪĪĪ��ĪŻ©ę╗Ż®«a(ch©Żn)śI(y©©)µ£╔Žė╬░l(f©Ī)š╣═Ļ╔Ų

ĪĪĪĪ╝ż╣Ō└ū▀_(d©ó)«a(ch©Żn)śI(y©©)µ£╔Žė╬░³└©╝ż╣ŌŲ„║═╠Į£y(c©©)Ų„��ĪóFPGAąŠŲ¼���Īó─ŻöMąŠŲ¼╣®æ¬(y©®ng)╔╠�Ż¼ęį╝░╣ŌīW(xu©”)▓┐╝■╔·«a(ch©Żn)║═╝ė╣ż╔╠�ĪŻ

ĪĪĪĪ1Īó╝ż╣ŌŲ„┼c╠Į£y(c©©)Ų„Ż║Ųõąį─▄����Īó│╔▒ŠĪó┐╔┐┐ąį┼c╝ż╣Ō└ū▀_(d©ó)«a(ch©Żn)ŲĘĄ─ąį─▄Īó│╔▒Š�Īó┐╔┐┐ąį├▄ŪąŽÓĻP(gu©Īn)ĪŻ╬ęć°(gu©«)╝ż╣ŌŲ„┼c╠Į£y(c©©)Ų„╣®æ¬(y©®ng)╔╠į┌«a(ch©Żn)ŲĘąį─▄╔ŽĮėĮ³ć°(gu©«)═Ō╣®æ¬(y©®ng)╔╠╦«ŲĮ��Ż¼═¼Ģr(sh©¬)į┌«a(ch©Żn)ŲĘĄ─Č©ųŲ╗»╔Žėą▌^┤¾Ą─ņ`╗Ņąį�Ż¼ār(ji©ż)Ė±ę▓ėąę╗Č©ā×(y©Łu)ä▌(sh©¼)ĪŻ

ĪĪĪĪ2����ĪóFPGAąŠŲ¼Ż║═©│Żū„×ķ╝ż╣Ō└ū▀_(d©ó)Ą─ų„┐žąŠŲ¼Ż¼ć°(gu©«)═Ō╣®æ¬(y©®ng)╔╠Ą─«a(ch©Żn)ŲĘąį─▄ŽÓ▒╚ć°(gu©«)ā╚(n©©i)╣®æ¬(y©®ng)╔╠┤¾Ę∙ŅI(l©½ng)Ž╚���Ż¼Ą½ć°(gu©«)ā╚(n©©i)«a(ch©Żn)ŲĘĄ─▀ē▌ŗ┘Yį┤ęÄ(gu©®)─Ż║═Ė▀╦┘Įė┐┌ąį─▄ę▓─▄ē“ØMūŃ╝ż╣Ō└ū▀_(d©ó)Ą─ąĶŪ¾�ĪŻ

ĪĪĪĪ3����Īó─ŻöMąŠŲ¼Ż║ė├ė┌┤ŅĮ©╝ż╣Ō└ū▀_(d©ó)ŽĄĮy(t©»ng)ųą░l(f©Ī)╣Ō┐žųŲĪó╣ŌļŖą┼╠¢(h©żo)▐D(zhu©Żn)ōQ���Ż¼ęį╝░ļŖą┼╠¢(h©żo)īŹ(sh©¬)Ģr(sh©¬)╠Ä└ĒĄ╚ĻP(gu©Īn)µIūėŽĄĮy(t©»ng)��ĪŻć°(gu©«)ā╚(n©©i)─ŻöMąŠŲ¼Ą─╣®æ¬(y©®ng)╔╠ų„ę¬░³└©╬∙┴”Į▄░ļī¦(d©Żo)¾w╝╝ąg(sh©┤)ėąŽ▐╣½╦Š����Īó╩ź░Ņ╬óļŖūėŻ©▒▒Š®Ż®╣╔Ę▌ėąŽ▐╣½╦ŠĄ╚ĪŻ

ĪĪĪĪ4��Īó╣ŌīW(xu©”)▓┐╝■Ż║ų„ę¬ė╔╝ż╣Ō└ū▀_(d©ó)╣½╦Šūįų„čą░l(f©Ī)įO(sh©©)ėŗ(j©¼)�Ż¼║¾▀xō±ąąśI(y©©)ā╚(n©©i)Ą─╝ė╣ż╣½╦Š═Ļ│╔╔·«a(ch©Żn)║═╝ė╣ż╣żą“�����ĪŻ─┐Ū░ć°(gu©«)ā╚(n©©i)╣ŌīW(xu©”)▓┐╝■╣®æ¬(y©®ng)µ£Ą─╝╝ąg(sh©┤)╦«ŲĮęčĮø(j©®ng)═Ļ╚½▀_(d©ó)ĄĮ╗“│¼įĮć°(gu©«)═Ō╣®æ¬(y©®ng)µ£Ą─╦«£╩(zh©│n)�Ż¼Ūęėą├„’@Ą─│╔▒Šā×(y©Łu)ä▌(sh©¼)Ż¼ęčĮø(j©®ng)┐╔ęį═Ļ╚½╠µ┤·ć°(gu©«)═Ō╣®æ¬(y©®ng)µ£║═ØMūŃ«a(ch©Żn)ŲĘ╝ė╣żĄ─ąĶŪ¾��ĪŻ

ĪĪĪ�ĪŻ©Č■Ż®æ¬(y©®ng)ė├ÅVĘ║Ħäė(d©░ng)ąąśI(y©©)░l(f©Ī)š╣

ĪĪĪĪ╝ż╣Ō└ū▀_(d©ó)Ą─║╦ą─æ¬(y©®ng)ė├ŅI(l©½ng)ė“░³└©ūįäė(d©░ng)±{±éŲ¹▄ćĪóųŪ─▄ÖC(j©®)Ų„╚╦�����Īó¤o╚╦ÖC(j©®)��Īó╣żśI(y©©)£y(c©©)└LĄ╚�����ĪŻŲõųą�����Ż¼ūįäė(d©░ng)±{±éŲ¹▄ć║═ųŪ─▄ÖC(j©®)Ų„╚╦ŅI(l©½ng)ė“╩Ū╝ż╣Ō└ū▀_(d©ó)ā╔┤¾║╦ą─æ¬(y©®ng)ė├ŅI(l©½ng)ė“Ż¼š╝ō■(j©┤)┴╦╚½Ū“╝ż╣Ō└ū▀_(d©ó)╩ął÷(ch©Żng)Ą─Į³70%Ą─Ę▌Ņ~����ĪŻ¤o╚╦ÖC(j©®)║═╣żśI(y©©)£y(c©©)└LŅI(l©½ng)ė“ę▓ėą▌^┤¾Ą─į÷ķL(zh©Żng)┐šķgŻ¼ŅA(y©┤)ėŗ(j©¼)į┌╬┤üĒīóš╝ō■(j©┤)╝s20%Ą─Ę▌Ņ~�ĪŻ

ĪĪĪĪūįäė(d©░ng)±{±éŲ¹▄ćŅI(l©½ng)ė“Ż║ūįäė(d©░ng)±{±éŲ¹▄ć╩Ū╝ż╣Ō└ū▀_(d©ó)ūŅųžę¬Ą─æ¬(y©®ng)ė├ŅI(l©½ng)ė“ų«ę╗Ż¼ę▓╩Ū═Ųäė(d©░ng)╝ż╣Ō└ū▀_(d©ó)╩ął÷(ch©Żng)į÷ķL(zh©Żng)Ą─ų„ę¬ę“╦žų«ę╗�����ĪŻ▄ć▌d╝ż╣Ō└ū▀_(d©ó)ū„×ķūįäė(d©░ng)±{±éŲ¹▄ćĄ─“č█Š””����Ż¼╩Ūūįäė(d©░ng)±{±é╝╝ąg(sh©┤)ųąūŅųžę¬Ą─é„ĖąŲ„ų«ę╗Ż¼═©▀^Š½£╩(zh©│n)£y(c©©)┴┐�Īó┐ņ╦┘ūR(sh©¬)äe▓óĖ·█Ö─┐ś╦(bi©Īo)Ż¼ėąą¦▒▄ķ_šŽĄK╬’�����Ż¼▒ŻūCūįäė(d©░ng)±{±éŲ¹▄ćąą▄ć░▓╚½��ĪŻļSų°ūįäė(d©░ng)±{±éąąśI(y©©)Ą─▓╗öÓ░l(f©Ī)š╣����Ż¼▄ć▌d╝ż╣Ō└ū▀_(d©ó)╩ął÷(ch©Żng)Ū░Š░▓╗┐╔╣└┴┐��ĪŻ

ĪĪĪĪųŪ─▄ÖC(j©®)Ų„╚╦ŅI(l©½ng)ė“Ż║ųŪ─▄ÖC(j©®)Ų„╚╦╩Ū┴Ēę╗éĆ(g©©)ųžę¬Ą─╝ż╣Ō└ū▀_(d©ó)æ¬(y©®ng)ė├ŅI(l©½ng)ė“���Ż¼░³└©Ę■äš(w©┤)ÖC(j©®)Ų„╚╦���Īó╣żśI(y©©)ÖC(j©®)Ų„╚╦����Īó▐r(n©«ng)śI(y©©)ÖC(j©®)Ų„╚╦Ą╚�ĪŻųŪ─▄ÖC(j©®)Ų„╚╦ąĶę¬═©▀^╝ż╣Ō└ū▀_(d©ó)üĒĖąų¬ų▄ć·Łh(hu©ón)Š│║═šŽĄK╬’Ż¼▓ó▀M(j©¼n)ąą┬ĘÅĮęÄ(gu©®)äØ║═ī¦(d©Żo)║Į�����ĪŻļSų°╚╦╣żųŪ─▄╝╝ąg(sh©┤)Ą─▀M(j©¼n)▓Į║═╔ńĢ■(hu©¼)ąĶŪ¾Ą─į÷╝ė����ĪŻ╝ż╣Ō└ū▀_(d©ó)į┌ųŪ─▄ÖC(j©®)Ų„╚╦ŅI(l©½ng)ė“Ą─æ¬(y©®ng)ė├Ū░Š░ÅVķ¤Ż¼ŅA(y©┤)ėŗ(j©¼)į┌╬┤üĒīóš╝ō■(j©┤)╝s15%Ą─╩ął÷(ch©Żng)Ę▌Ņ~�ĪŻ

ĪĪĪĪ¤o╚╦ÖC(j©®)ŅI(l©½ng)ė“Ż║¤o╚╦ÖC(j©®)╩Ū╝ż╣Ō└ū▀_(d©ó)Ą─ėųę╗éĆ(g©©)ųžę¬æ¬(y©®ng)ė├ŅI(l©½ng)ė“Ż¼ų„ę¬ė├ė┌¤o╚╦ÖC(j©®)ī¦(d©Żo)║Į��Īó▒▄šŽ║═£y(c©©)└LĪŻ¤o╚╦ÖC(j©®)ąĶę¬═©▀^╝ż╣Ō└ū▀_(d©ó)üĒĖąų¬ų▄ć·Łh(hu©ón)Š│║═šŽĄK╬’�����Ż¼▓ó▀M(j©¼n)ąą┬ĘÅĮęÄ(gu©®)äØ║═ī¦(d©Żo)║Į�ĪŻ¤o╚╦ÖC(j©®)╝ż╣Ō└ū▀_(d©ó)╩ął÷(ch©Żng)╩▄ęµė┌¤o╚╦ÖC(j©®)ąąśI(y©©)Ą─┐ņ╦┘░l(f©Ī)š╣Ż¼ė╚Ųõ╩Ūį┌▐r(n©«ng)śI(y©©)���ĪóŽ¹Ę└�Īó░▓Ę└Ą╚ŅI(l©½ng)ė“Ą─ÅVĘ║æ¬(y©®ng)ė├����Ż¼ŅA(y©┤)ėŗ(j©¼)╬┤üĒīóš╝ō■(j©┤)╝s5%Ą─╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ

ĪĪĪĪ╣żśI(y©©)£y(c©©)└LŅI(l©½ng)ė“Ż║╣żśI(y©©)£y(c©©)└L╩Ū╝ż╣Ō└ū▀_(d©ó)Ą─ūŅįńæ¬(y©®ng)ė├ŅI(l©½ng)ė“ų«ę╗����Ż¼ę▓╩Ū─┐Ū░╝ż╣Ō└ū▀_(d©ó)╩ął÷(ch©Żng)Ą─ūŅ┤¾╝Ü(x©¼)ĘųŅI(l©½ng)ė“ų«ę╗Ż¼š╝ō■(j©┤)┴╦╚½Ū“╝ż╣Ō└ū▀_(d©ó)╩ął÷(ch©Żng)Ą─╝s30%Ą─Ę▌Ņ~�����ĪŻ╣żśI(y©©)£y(c©©)└Lų„ę¬ųĖ└¹ė├╝ż╣Ō└ū▀_(d©ó)▀M(j©¼n)ąąĄžą╬£y(c©©)└L����Īó£y(c©©)┴┐�Īó▒O(ji©Īn)ęĢ║═▒O(ji©Īn)£y(c©©)Ą╚╗Ņäė(d©░ng)����Ż¼ÅVĘ║æ¬(y©®ng)ė├ė┌▓╔ĄVĪó╩»ė═║═╠ņ╚╗ÜŌ�ĪóĮ©ų■ĪóĮ╗═©����Īó╦«└¹Ą╚ŅI(l©½ng)ė“���ĪŻ╣żśI(y©©)£y(c©©)└L╝ż╣Ō└ū▀_(d©ó)╩ął÷(ch©Żng)╩▄ęµė┌š■Ė«ī”(du©¼)ė┌▀@ą®ŅI(l©½ng)ė“Ą─ų¦│ų║══Č┘Y����Ż¼ęį╝░╝ż╣Ō└ū▀_(d©ó)╝╝ąg(sh©┤)Ą─▓╗öÓ▀M(j©¼n)▓Į�Ż¼ŅA(y©┤)ėŗ(j©¼)į┌╬┤üĒīó▒Ż│ųĘĆ(w©¦n)Č©Ą─į÷ķL(zh©Żng)╦┘Č╚Ż¼š╝ō■(j©┤)╝s20%Ą─╩ął÷(ch©Żng)Ę▌Ņ~���ĪŻ

ĪĪĪ�����ĪŻ©╚²Ż®▒▒ąč═©▀^ČÓĒŚ(xi©żng)DO-160GšJ(r©©n)ūC£y(c©©)įć

ĪĪĪĪ2024─Ļ2į┬│§�Ż¼▒▒ąčą┬ę╗┤·║Į┐šŲ„ė├╝ż╣Ō└ū▀_(d©ó)«a(ch©Żn)ŲĘ═©▀^ČÓĒŚ(xi©żng)DO-160G║Į┐šÖC(j©®)▌dįO(sh©©)éõŁh(hu©ón)Š│ś╦(bi©Īo)£╩(zh©│n)£y(c©©)įćĪŻū„×ķ╚½Ū“╩ūéĆ(g©©)ģó┼cDO-160GšJ(r©©n)ūCĄ─╝ż╣Ō└ū▀_(d©ó)╣½╦Š�Ż¼▀@ę╗ŽĄ┴ą£y(c©©)įćĄ─═©▀^ś╦(bi©Īo)ųŠų°▒▒ąčį┌░▓╚½’wąąŅI(l©½ng)ė“╔Ž▀_(d©ó)ĄĮ┴╦ć°(gu©«)ļHŅI(l©½ng)Ž╚╦«ŲĮĪŻ

ĪĪĪĪ▒▒ąč┤╦┤╬═©▀^┴╦Ė▀Ą═£ž£y(c©©)įć��ĪóرČ╚£y(c©©)įć�����Īó┐╣ø_ō¶£y(c©©)įć��Īóš±äė(d©░ng)£y(c©©)įć���ĪóĘ└╦«£y(c©©)įć���Īó╔░ēm£y(c©©)įćĪó¹}ņF£y(c©©)įć����Īó┴„¾w├¶Ėąąį£y(c©©)įćĪó╔õŅlŽÓĻP(gu©Īn)£y(c©©)įćĄ╚ČÓéĆ(g©©)ĒŚ(xi©żng)─┐��Ż¼ūC├„┴╦▒▒ąčą┬ę╗┤·║Į┐šŲ„ė├╝ż╣Ō└ū▀_(d©ó)«a(ch©Żn)Ųʤošōį┌įO(sh©©)ėŗ(j©¼)ųĖś╦(bi©Īo)║═┘|(zh©¼)┴┐ųĖś╦(bi©Īo)╔Ž�Ż¼Č╝▀_(d©ó)ĄĮ┴╦«ö(d©Īng)Ū░║Į┐šśI(y©©)ę¬Ū¾ūŅĖ▀Ą─├└ć°(gu©«)║Į┐š£╩(zh©│n)╚ļķTÖæś╦(bi©Īo)£╩(zh©│n)Ż¼▀@į┌╝ż╣Ō└ū▀_(d©ó)ąąśI(y©©)╔ąī┘╩ū┤╬���ĪŻ

ĪĪĪĪ▒▒ąčģó┼c£y(c©©)įćĄ─╝ż╣Ō└ū▀_(d©ó)┐╔īŹ(sh©¬)Ģr(sh©¬)╠Į£y(c©©)180├ūĘČć·ā╚(n©©i)─┐ś╦(bi©Īo)Ą─ŠÓļx▓óĘ┤üĮo¤o╚╦ÖC(j©®)���Ż¼╩╣¤o╚╦ÖC(j©®)─▄ē“Š½┤_Ėąų¬Ė▀Č╚ą┼Žó����Ż¼ęį▒Ńį┌Ž┬ĮĄ▀^│╠╗“æę═Ż▀^│╠ųą╝░Ģr(sh©¬)š{(di©żo)š¹Ž┬ĮĄ╦┘Č╚╗“’wąąĖ▀Č╚��ĪŻ▀@ę╗£y(c©©)įćī”(du©¼)╬┤üĒ║Į┐šŲ„╔╠äš(w©┤)æ¬(y©®ng)ė├ęŌ┴xŠ▐┤¾�Ż¼┤╦═Ō┤╦┤╬£y(c©©)įćĄ─═©▀^ī”(du©¼)╬┤üĒ▒▒ąč╝ż╣Ō└ū▀_(d©ó)▀M(j©¼n)▄Ŗ┤╣ų▒ŲĮĄ║Į╠ņŲ„╩ął÷(ch©Żng)Š▀ėąųž┤¾ęŌ┴xĪŻ║Į┐š╝ē(j©¬)╝ż╣Ō└ū▀_(d©ó)┐╔ęįØMūŃ║Į┐šŲ„╬┤üĒĄ═┐š│Ū╩ą’wąąĄ─ČÓśėąĶŪ¾���Ż¼│²┴╦╩╣╔╠śI(y©©)║Į╠ņŲ„─▄ē“ØMūŃßt(y©®)»¤▀\(y©┤n)▌öĪóŠo╝▒Š╚į«Ą╚│Ū╩ął÷(ch©Żng)Š░Ą─╗∙ĄA(ch©│)Ę■äš(w©┤)��Ż¼╔§ų┴┐╔─▄×ķŠG╔½│÷ąą╠ß╣®Ė³ČÓ┐╔─▄�����ĪŻ

ĪĪĪ��ĪŻ©╦─Ż®║╠┘É┐Ų╝╝┼cķL(zh©Żng)│ŪŲ¹▄ć║Žū„╣▓═¼═Ųäė(d©░ng)ČÓ┐Ņ╝ż╣Ō└ū▀_(d©ó)ĒŚ(xi©żng)─┐čą░l(f©Ī)┬õĄž

ĪĪĪĪ2024─Ļ2į┬�Ż¼╚½Ū“╝ż╣Ō└ū▀_(d©ó)╝╝ąg(sh©┤)Ą─ŅI(l©½ng)▄Ŗš▀║╠┘É┐Ų╝╝┼c░┘╚f┴┐╝ē(j©¬)Ą─╚½Ū“╗»ųŪ─▄Ų¹▄ćŲĘ┼ŲķL(zh©Żng)│ŪŲ¹▄ćį┌▒ŻČ©┼eąą┴╦æ(zh©żn)┬į║Žū„Ģ■(hu©¼)ūhĪŻĢ■(hu©¼)ūhÅŖ(qi©óng)š{(di©żo)���Ż¼╬┤üĒ║╠┘É┐Ų╝╝┼cķL(zh©Żng)│ŪŲ¹▄ćį┌ųŪ─▄±{±éŅI(l©½ng)ė“?q©▒)óš╣ķ_Ė³╝ė╚½├µ╔Ņ╚ļĄ─║Žū„����ĪŻļpĘĮŠ═Ė▀ąį─▄╝ż╣Ō└ū▀_(d©ó)Ą─┴┐«a(ch©Żn)║Žū„▀_(d©ó)│╔┴╦╣▓ūR(sh©¬)Ż¼į┌¼F(xi©żn)ėąAT128╝ż╣Ō└ū▀_(d©ó)Č©³c(di©Żn)Ą─╗∙ĄA(ch©│)╔Ž▀M(j©¼n)ąą╝╝ąg(sh©┤)║Žū„╔²╝ē(j©¬)�����ĪŻķL(zh©Żng)│ŪŲ¹▄ćŲņŽ┬Ą─ČÓ┐Ņ╚½ą┬│╦ė├▄ćą═īó┤Ņ▌d║╠┘ÉČÓ┐ŅA(y©┤)DAS╝ż╣Ō└ū▀_(d©ó)�����Ż¼ŅA(y©┤)ėŗ(j©¼)2024─ĻīóĻæ└m(x©┤)╔Ž╩ą�����ĪŻ┤╦═Ō����Ż¼ļpĘĮ▀Ćėŗ(j©¼)äØ╗∙ė┌║╠┘Éą┬ę╗┤·ŲĮ┼_(t©ói)Ž┬Ą─│¼Ė▀ąį─▄╝ż╣Ō└ū▀_(d©ó)╝╝ąg(sh©┤)š╣ķ_║Žū„Ż¼╣▓═¼╠Į╦„ųŪ─▄±{±éĄ─Ū░š░ŅI(l©½ng)ė“����ĪŻ

ĪĪĪĪ║╠┘É┐Ų╝╝ū„×ķ╝ż╣Ō└ū▀_(d©ó)Ėąų¬╝╝ąg(sh©┤)Ą─ę²ŅI(l©½ng)š▀Ż¼▓╗öÓäō(chu©żng)ą┬«a(ch©Żn)ŲĘŻ¼═žš╣╩ął÷(ch©Żng)��ĪŻ║╠┘ÉŲņŽ┬│¼Ė▀ŪÕ▀h(yu©Żn)ŠÓ╝ż╣Ō└ū▀_(d©ó)AT128┐╔į┌200├ūĘČć·ā╚(n©©i)Š½£╩(zh©│n)╠Į£y(c©©)��Ż¼Š▀éõ│÷╔½Ą─╝Ü(x©¼)╣Ø(ji©”)Ėąų¬─▄┴”���Ż¼łDŽ±Ęų▒µ┬╩╠Äė┌ąąśI(y©©)ŅI(l©½ng)Ž╚╦«ŲĮ�Ż¼ęč½@Ą├50ČÓ┐Ņ▄ćą═Ą─┴┐«a(ch©Żn)Č©³c(di©Żn)�Ż¼Ą├ĄĮ┴╦▒ŖČÓų¬├¹Ų¹▄ćÅS╔╠Ą─ÅVĘ║šJ(r©©n)┐╔Ż¼│╔×ķśI(y©©)ā╚(n©©i)╩ū▀xĘĮ░Ė����ĪŻĮžų┴2023─ĻĄūŻ¼║╠┘É╝ż╣Ō└ū▀_(d©ó)└█ėŗ(j©¼)Į╗ĖČ┴┐ęč│¼▀^30╚f┼_(t©ói)�ĪŻ

ĪĪĪĪ╗∙ė┌ķL(zh©Żng)│Ū“ųžĖąų¬Īó▌pĄžłD”Ą─╝╝ąg(sh©┤)┬ĘŠĆ���Ż¼║╠┘É╝ż╣Ō└ū▀_(d©ó)īóķL(zh©Żng)Ų┌×ķķL(zh©Żng)│ŪŲ¹▄ćųŪ─▄±{±éŽĄĮy(t©»ng)╠ß╣®ÅŖ(qi©óng)ėą┴”Ą─Ėąų¬▌ö╚ļŻ¼┤_▒Żį┌Å═(f©┤)ļsĄ─┬Ęør║═Łh(hu©ón)Š│ųąņ`╗Ņæ¬(y©®ng)ūā���Ż¼ų·═ŲķL(zh©Żng)│Ū│Ū╩ąNOHį┌2024─ĻĄūŪ░��Ż¼īŹ(sh©¬)¼F(xi©żn)100éĆ(g©©)│Ū╩ąĄžģ^(q©▒)Ą─“Ė▀╦┘┬Ę+│Ū╩ą┐ņ╦┘┬Ę+│Ū╩ąķ_Ę┼Ą└┬Ę”╚½ł÷(ch©Żng)Š░Ė▓╔w─┐ś╦(bi©Īo)�ĪŻ

ĪĪĪĪČ■Īó▓╗└¹ę“╦ž

ĪĪĪ����ĪŻ©ę╗Ż®«a(ch©Żn)śI(y©©)µ£╔Žė╬░l(f©Ī)š╣└¦Š│

ĪĪĪĪ╝ż╣ŌŲ„┼c╠Į£y(c©©)Ų„Ż║ć°(gu©«)═Ō░l(f©Ī)š╣│╔╩ņŻ¼│╩╣čŅ^Ė±Šų����ĪŻć°(gu©«)═Ō╣®æ¬(y©®ng)╔╠į┌╝ż╣ŌŲ„║═╠Į£y(c©©)Ų„ąąśI(y©©)Ė¹į┼▌^Š├Ż¼«a(ch©Żn)ŲĘĄ─│╔╩ņČ╚║═┐╔┐┐ąį╔ŽėąĖ³ČÓĄ─īŹ(sh©¬)█`Įø(j©®ng)“×(y©żn)║═ā×(y©Łu)ä▌(sh©¼)�����Ż¼┐═æ¶╚║¾wę▓Ė³×ķÅVĘ║�����ĪŻ

ĪĪĪĪ─ŻöMąŠŲ¼Ż║ć°(gu©«)ā╚(n©©i)╣®æ¬(y©®ng)╔╠ŽÓ▒╚ć°(gu©«)═ŌŲ▓Į▌^═Ē��Ż¼Å─«a(ch©Żn)ŲĘžSĖ╗│╠Č╚ĄĮ╝╝ąg(sh©┤)╦«ŲĮ▀ĆŲš▒ķ┤µį┌ų°ę╗Č©▓ŅŠÓ����Ż¼ė╚Ųõ▄ćęÄ(gu©®)ŅÉ«a(ch©Żn)ŲĘ▓ŅŠÓĢ■(hu©¼)Ė³┤¾ĪŻ

ĪĪĪ�ĪŻ©Č■Ż®ąąśI(y©©)╝╝ąg(sh©┤)▒┌ēŠ▌^Ė▀

ĪĪĪĪū„×ķę╗ĘNą┬┼dĄ─é„ĖąŲ„╝╝ąg(sh©┤)Ż¼╝ż╣Ō└ū▀_(d©ó)ŽĄĮy(t©»ng)ĮY(ji©”)śŗ(g©░u)Š½├▄ŪęÅ═(f©┤)ļs�Ż¼Š½╝Ü(x©¼)Ą─╣ŌÖC(j©®)įO(sh©©)ėŗ(j©¼)║═╩š░l(f©Ī)ī”(du©¼)£╩(zh©│n)�����Īó╬ó╚§ą┼╠¢(h©żo)Ą─ņ`├¶╠Į£y(c©©)║═┐ņ╦┘Ēææ¬(y©®ng)╩ŪīŹ(sh©¬)¼F(xi©żn)╠Į£y(c©©)─┐ś╦(bi©Īo)Ą─Ū░╠ß��ĪŻ×ķ┴╦īŹ(sh©¬)¼F(xi©żn)ūŅā×(y©Łu)Ą─╠Į£y(c©©)ą¦╣¹��Ż¼╝ż╣Ō└ū▀_(d©ó)▓╗āHį┌ķ_░l(f©Ī)▀^│╠ųąąĶę¬╣Ō���ĪóÖC(j©®)ĪóļŖĄ╚ūė─ŻēKĄ─Ė▀Č╚┼õ║Ž║═ģf(xi©”)═¼ā×(y©Łu)╗»�Ż¼Č°Ūę▀ĆąĶę¬į┌╔·«a(ch©Żn)▀^│╠ųąŠ▀ėąŽÓŲź┼õĄ─Ė▀Š½Č╚╔·«a(ch©Żn)ųŲįņ─▄┴”ĪŻ

ĪĪĪ�ĪŻ©╚²Ż®▄ć▌d╝ż╣Ō└ū▀_(d©ó)«a(ch©Żn)ŲĘ├µ┼R╠¶æ(zh©żn)

ĪĪĪĪ1ĪóĖ▀░║Ą─│╔▒ŠÄū║§╩Ū▄ć▌d╝ż╣Ō└ū▀_(d©ó)▒╗┤¾ęÄ(gu©®)─Ż═ŲÅV╩╣ė├Ą─ūŅ┤¾šŽĄK�ĪŻ

ĪĪĪĪ2Īó╝ż╣Ō└ū▀_(d©ó)ę¬īŹ(sh©¬)¼F(xi©żn)▄ćęÄ(gu©®)╝ē(j©¬)┴┐«a(ch©Żn)���Ż¼ąĶØMūŃąį─▄���ĪóŁh(hu©ón)Š│▀mæ¬(y©®ng)ąįĪó┐╔┐┐ąį���Īó«a(ch©Żn)ŲĘę╗ų┬ąįĄ╚ČÓĘĮ├µę¬Ū¾Ż¼Ūę╣®æ¬(y©®ng)╔╠ąĶĮ©┴óęÄ(gu©®)ĘČ╗»Īóūįäė(d©░ng)╗»Ą─čb┼õ╔·«a(ch©Żn)ŠĆ����ĪŻ┤╦═ŌŻ¼▄ć▌d╝ż╣Ō└ū▀_(d©ó)▄ćęÄ(gu©®)╝ē(j©¬)Ą─ėąą¦“×(y©żn)ūCĘĮ╩Įę▓╔ą╬┤ėąČ©šō�ĪŻ

ĪĪĪĪ3Īó▄ć▌d╝ż╣Ō└ū▀_(d©ó)Ą─╠Į£y(c©©)╣Ō╩°�����Ż¼╩▄┤¾ÜŌ╬³╩š����Īó╔ó╔õĪóš█╔õą¦æ¬(y©®ng)Ą─ė░Ēæ����ĪŻ

ĪĪĪĪ4Īóš■▓▀═ŲÅV▓╗╝░ŅA(y©┤)Ų┌Ą╚Ųõ╦¹╠¶æ(zh©żn)���ĪŻ

ĪĪĪ��ĪŻ©╦─Ż®Ų¾śI(y©©)▀M(j©¼n)╚ļ│╔▒Š┤¾

ĪĪĪĪ╝ż╣Ō└ū▀_(d©ó)ąąśI(y©©)ī┘ė┌┘Y▒Š����Īó╝╝ąg(sh©┤)├▄╝»ą═ąąśI(y©©)ĪŻė╔ė┌ī”(du©¼)«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐ę¬Ū¾▌^Ė▀�Ż¼Ū░Ų┌ī”(du©¼)Ė▀Š½╔·«a(ch©Żn)įO(sh©©)éõĄ╚╣╠Č©┘Y«a(ch©Żn)Ą─═Č╚ļ▌^┤¾Ż¼═¼Ģr(sh©¬)į┌«a(ch©Żn)ŲĘÖz“×(y©żn)�����ĪóÖz£y(c©©)����Ż¼┘|(zh©¼)┴┐┐žųŲĘĮ├µąĶę¬═Č╚ļ┤¾┴┐Ą─╚╦┴”Īó╬’┴”�����Īóžö(c©ói)┴”║═Ģr(sh©¬)ķg����ĪŻČ°ļSų°Ž┬ė╬ÅS╔╠«a(ch©Żn)ŲĘ╔²╝ē(j©¬)╣Ø(ji©”)ūÓ╝ė┐ņŻ¼Ų¾śI(y©©)×ķ┴╦└╬└╬░č╬š╩ął÷(ch©Żng)�Ż¼Įø(j©®ng)│ŻąĶę¬═Č╚ļ┤¾┴┐Ą─čą░l(f©Ī)┘M(f©©i)ė├┼cš¹▄ćÅS╔╠═¼▓Įķ_░l(f©Ī)ą┬«a(ch©Żn)ŲĘŻ¼ę“┤╦��Ż¼╝ż╣Ō└ū▀_(d©ó)ąąśI(y©©)Š▀ėą║▄┤¾Ą─▀M(j©¼n)╚ļ│╔▒Š���Ż¼ę╗░Ń║▄ļyėąŲ¾śI(y©©)ØMūŃ┘YĮā×(y©Łu)ä▌(sh©¼)�����ĪŻ

ĪĪĪĪ1.1.2ĪĪ2024-2028─Ļųąć°(gu©«)╝ż╣Ō└ū▀_(d©ó)╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŅA(y©┤)£y(c©©)

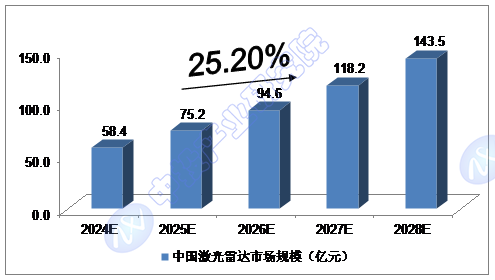

ĪĪĪĪ2022─Ļ����Ż¼ųąć°(gu©«)╝ż╣Ō└ū▀_(d©ó)╩ął÷(ch©Żng)ęÄ(gu©®)─Ż×ķ33.54ā|į¬�����Ż╗2023─Ļ���Ż¼ųąć°(gu©«)╝ż╣Ō└ū▀_(d©ó)╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╝s×ķ44.70ā|į¬�ĪŻ

ĪĪĪĪ╬ęéāŅA(y©┤)ėŗ(j©¼)�Ż¼2024─Ļ╬ęć°(gu©«)╝ż╣Ō└ū▀_(d©ó)╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ58.4ā|į¬Ż¼╬┤üĒ╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩╝s×ķ25.20%����Ż¼2028─Ļīó▀_(d©ó)ĄĮ143.5ā|į¬ĪŻ

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢ī”(du©¼)2024-2028─Ļųąć°(gu©«)╝ż╣Ō└ū▀_(d©ó)╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŅA(y©┤)£y(c©©)

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ųą═ČŅÖå¢

ųą═ČŅÖå¢